[IB토마토 이조은 기자]

윌비스(008600)가 최근 매출은 소폭 개선됐지만, 적자가 지속되고 있어 부채 부담이 확대될 전망이다. 윌비스는 지난해 아이티 치안 문제로 섬유사업 부문에서 부진한 실적이 지속되고 있다. 교육사업 부문은 자격증 수요 증가로 선방했지만 현금창출력은 저하된 상태라 차입금 규모는 증가하고 부채 부담이 늘어날 것으로 보인다.

(사진=나이스신용평가)

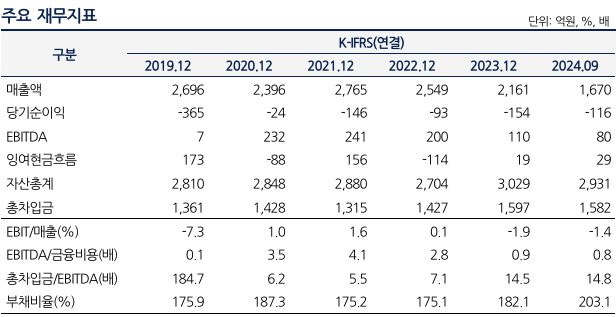

금융감독원 공시시스템에 따르면 윌비스 매출은 지난해 3분기 누적 1670억원을 기록해 2023년 동기 1642억원보다 1.70% 증가했다. 같은 기간 영업손실은 23억원으로 전년 동기 35억원보다 축소됐다.

1973년 설립된 윌비스는 의류 주문자상표부착생산(OEM) 사업과 교육서비스 사업을 주력하고 있다. 현재 도미니카, 온두라스, 아이티 등 중남미 3개국과 인도네시아, 캄보디아, 중국 등 동남아 3개국에 섬유사업 생산법인을 운영하고 있다.

섬유사업 부문 매출은 지난해 3분기 1174억원으로 전년 동기 1231억원보다 감소했다. 지난해 아이티 내전으로 치안이 불안정해져 아이티 현지법인에 대한 고객사 주문이 급감한 탓이다. 재고자산평가손실로 섬유사업 부문은 영업실적 적자 폭도 확대됐다.

반면 같은 기간 교육사업 부문 매출은 493억원으로 전년 동기 410억원보다 상승했다. 지난해 회계사와 세마수 등 전문자격증 분야 실적이 늘어난 것이 주요했다. 임차 공간을 축소해 약 10억원 내외로 비용 구조도 개선하면 수익성도 점진적으로 개선될 것으로 보인다.

다만, 수익성 악화로 현금창출력은 다소 저하된 상태다. 영업활동현금흐름은 지난해 3분기 46억원으로 전년 동기 70억원보다 감소했다. 같은 기간 자본적지출은 17억원으로 전년 동기 23억원보다 감소했지만, 잉여현금흐름(FCF)은 29억원을 기록해 전년 동기 47억원보다 하락했다.

이익 창출 규모 대비 차입 부담이 높아 채무상환 능력도 다소 저조한 상태다. 총차입금은 지난 3년간 꾸준히 증가해 왔다. 지난 2021년 1315억원에서 2022년 1427억원, 2023년 1597억원으로 증가했다. 지난해 3분기엔 1582억원으로 소폭 줄었으나 전년 동기 1563억원과 비교하면 확대됐다. 이에 차입금의존도는 지난 2021년 45.6%에서 지난해 3분기 54.0%로 상승했다. 통상 차입금의존도가 30%를 넘으면 안정권을 벗어났고 60%를 넘으면 위험 수준에 이른 것으로 본다. 부채비율도 2021년 175.2%에서 지난해 3분기 203.1%로 증가해 위험 수준을 넘어섰다.

단기적 유동성 위험도 높은 편이다. 지난해 3분기 단기성차입금은 1464억원으로 총차입금 1582억원의 92.5%에 달한다. 이에 비해 지난해 3분기 현금성자산은 200억원에 불과해 과소한 수준이다.

백주영 나이스(NICE)신용평가 선임연구원은 “차입금에 대한 차환이 불가피할 것으로 파악된다”라며 “최근 사업환경 저하로 영업현금흐름이 축소될 가능성이 높은 점과 여신한도 및 담보가능 자산규모가 제한적인 점 등을 고려할 때 회사의 단기적 유동성 위험은 높은 수준으로 판단된다”라고 말했다.

이조은 기자 joy8282@etomato.com