[IB토마토 황양택 기자] 케이카캐피탈이 영업자산의 양호한 성장을 이루고 있지만 중고차금융만 취급하고 있다는 점에서 경기민감도가 높다는 평가가 나온다. 중고차금융은 신차금융 대비 수익성이 좋지만 건전성 위험은 높은 편으로 알려졌다. 고금리 업황 속 관리 부담이 여전히 확대되고 있다는 것이다.

14일

한국기업평가(034950)에 따르면 케이카캐피탈의 지난해 3분기 기준 총자산은 5965억원이다. 전년도 말 5651억원 대비 5.6%(314억원) 증가했다. 같은 기간 영업자산 규모는 4965억원에서 5329억원으로 7.3%(364억원) 늘었다. 앞서 고금리 여파로 자산이 줄었던 부분이 다시 회복되고 있다.

케이카캐피탈은

케이카(381970)의 캡티브 역할을 하고 있는 만큼 자산 구성이 모두 할부금융으로 이뤄졌다. 케이카와 업무 제휴를 통한 중고차 영업이 중심이다. 케이카 오프라인 영업점에 상품 중개인을 전속으로 배치하고, IT시스템을 연동하면서 고객에 견적 안내 서비스를 제공하고 있다. 케이카 중고차 판매 실적에서 케이카 인수율은 18.4% 정도며, 케이카캐피탈 내 점유율은 85.2%로 파악된다.

(사진=한국기업평가)

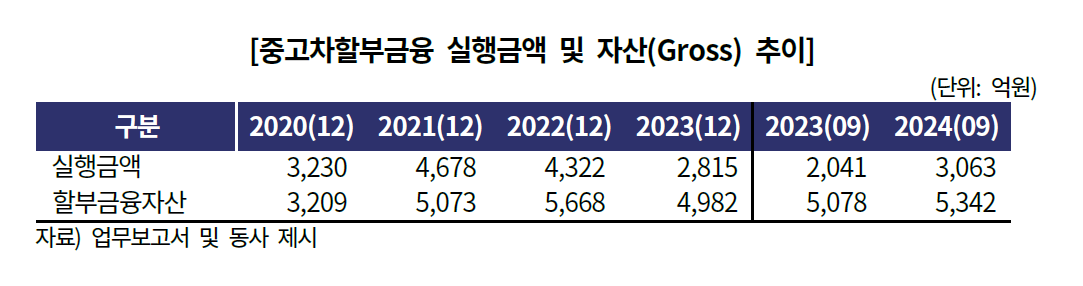

케이카의 실적 성장과 금융판매 비중이 오르면서 케이카캐피탈의 영업기반도 회복세를 보였다. 중고차 할부금융 실행금액은 2023년 말 2815억원에서 지난해 3분기 3063억원으로 증가했다. 전반적인 수익성도 회복됐다. 이자마진은 196억원으로 증가하면서 영업이익과 당기순이익은 각각 104억원, 82억원으로 개선됐다. 총자산순이익률(ROA)도 1.8%로 상승했다.

건전성 측면에서 자동차 할부금융은 우량담보 기반에 소액다건으로 구성돼 신용집중 위험이 낮은 것으로 평가된다. 부동산 프로젝트파이낸싱(PF)이나 개인신용대출 대비 자산 포트폴리오 리스크가 적다는 것이다.

")

(사진=케이카캐피탈)

다만 중고차 위주의 포트폴리오는 신차 대비 수익성이 좋지만 상대적으로 건전성 리스크가 큰 편이다. 경기 침체에 따라 한계 차주의 채무상환 능력이 저하될 수 있어서다. 그만큼 경기민감도가 높게 형성된다. 게다가 중고차 시장 내 경쟁이 심화되면서 시장 변동성이 커질 수 있는 부분도 부담 요인이다.

현재 케이카캐피탈의 건전성 지표는 ▲1개월 이상 연체율 2.5% ▲고정이하여신비율 2.1% ▲요주의이하여신비율 4.4% 정도로 확인된다. 대손충당금은 104억원으로 고정이하여신 대비 커버리지비율이 90.8%를 나타낸다. 수익기반 회복과 달리 건전성 하방 압력은 지속될 것이란 평가가 나온다.

정하영 한국기업평가 선임연구원은 “비우호적인 영업환경에 따른 재무건전성 저하 가능성에 대해 모니터링이 필요하다”라면서 “건전성 하방 압력이 지속되면서 관리 부담도 커졌다”라고 평가했다.

황양택 기자 hyt@etomato.com