[IB토마토 황양택 기자] IBK캐피탈이 대손비용 규모가 줄어들면서 수익 성장을 꾸준히 이어가고 있다. 대손충당금 적립률이 하락했지만 연체율이나 고정이하여신비율 등 전반적인 자산건전성 지표가 양호한 상태다. 이자마진을 비롯해 기타수지 등 수익 기반이 성장하면서 우수한 이익창출력이 지속되고 있다.

26일 신용평가 업계에 따르면 IBK캐피탈은 지난해 3분기 기준 대손비용이 147억원이다. 전년 동기 260억원 대비 43.5%(113억원) 감소한 수준이다. 전년도 연간 대손비용은 688억원으로 크게 증가한 바 있는데 점차 회복되는 모습이다. 총자산 평균 잔액에서 대손비용이 차지하는 비중도 0.6%에서 0.2%까지 하락했다.

")

(사진=IBK캐피탈)

대손비용은 자산건전성이 저하되면서 발생한다. 부실채권이 늘어나면 이를 처리하기 위해 대손충당금을 활용해야 하는데, 이 과정에서 대손비용이 인식된다.

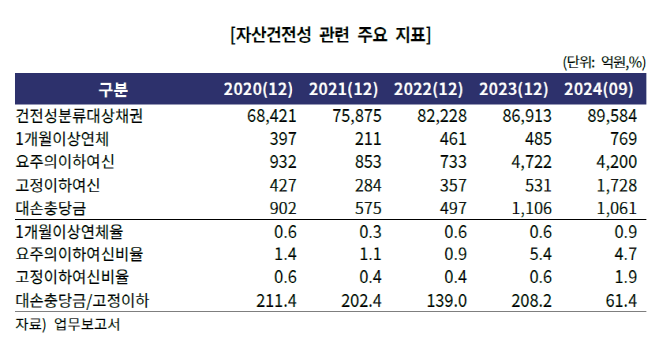

IBK캐피탈은 자산건전성 지표가 전반적으로 우수한 수준에서 유지되고 있다. 지난해 3분기 기준 1개월 이상 연체율 0.9%에 고정이하여신비율이 1.9%다. 요주의이하여신비율도 4.7% 정도에 불과하다.

다만 충당금 적립률이 줄어들고 있는 것은 추가적으로 관리가 필요한 사안으로 꼽힌다. 대손충당금은 1061억원으로 기존과 같은 수준을 유지하고 있지만 고정이하여신이 늘어난 탓에 커버리지 비율이 61.4%까지 떨어진 상태다. 통상 해당 수치는 100%를 넘어야 부실채권에 대한 완충력이 높다는 평가를 받을 수 있다. 경쟁그룹은 82.6% 정도에서 형성되고 있다.

정하영

한국기업평가(034950) 선임연구원은 “보수적인 리스크 관리 기조에 따라 양호한 수준의 충당금 적립률을 유지해 왔다”라면서도 “지난해에는 부실채권 증가로 적립률이 하락해 모니터링이 필요하다”라고 평가했다.

(사진=한국기업평가)

대손비용이 감소하는 가운데 수익성 지표는 성장 흐름을 나타내 실적 개선도 긍정적이다. 이자마진이 1976억원으로 증가하고 있고, 기타수지도 965억원으로 늘었다. 기타수지는 수수료와 배당금, 유가증권 관련 수지 등으로 구성된다. 총자산 평균잔액에서 이자마진이 차지하는 비중은 2.5%까지 상승했다. 일반관리비는 424억원으로 예년과 비슷한 수준에서 형성됐다.

앞서 2023년도 당기순이익은 1841억원인데 지난해 3분기 순이익은 1844억원을 기록하면서 연간 실적을 훌쩍 뛰어넘었다. 총자산순이익률(ROA)는 1.7%에서 2.3%로 상승했다.

이재우 한국신용평가 수석연구원은 “낮은 판매관리비 부담과 대손 부담률을 바탕으로 2% 내외의 ROA를 기록하는 등 우수한 수익성을 보이고 있다”라면서 “우수한 이자마진을 확보하고 있으며, 양호한 이익창출력을 유지할 전망”이라고 평가했다.

황양택 기자 hyt@etomato.com