[IB토마토 이성은 기자]

SK하이닉스(000660)가 3600억원 규모의 회사채를 발행한다. 조달한 자금은 모두 채무상환에 사용한다. 지난해 발행한 직전회차 수요예측을 성공리에 마친 데다 전반적인 재무 지표를 안정화해 조달 전망이 밝다.

사진=에스케이하이닉스

9일 금융감독원 전자공시시스템에 따르면 에스케이하이닉스가 무기명식 이권부 무보증사채제226-1회, 2회, 3회를 발행한다. 수요예측은 13일이다. 226-1회는 3년만기, 2회 5년 만기, 3회는 7년 만기다. 회차별 발행규모는 2100억원, 1000억원, 500억원이다. 발행 예정 총액은 3600억원이나, 수요예측에 따라 최대 7000억원까지 증액할 수 있다. 대표 주관회사는

SK증권(001510),

NH투자증권(005940), 한국투자증권이다.

공모희망금리는 민간채권평가사 4곳(한국자산평가·KIS자산평가·나이스피앤아이·에프앤자산평가)에서 최종 제공하는 에스케이하이닉스 3년, 5년, 7년만기 개별민평 수익률의 산술평균에서 -0.3%p~+0.3%p를 가산한 이자율로 결정된다.

에스케이하이닉스는 이번 사채 발행으로 조달하는 자금을 전액 채무 상환자금으로 사용할 계획이다. 지난 2020년 2월14일 1.717%로 조달한 3600억원의 회사채 만기가 오는 2월14일 도래하기 때문이다. 만약 수요예측이 흥행할 경우 증액분은 채무상환자금 내에서 사용할 예정이다. 채무 상환일 이전에는 안정성이 높은 금융상품을 통해 운용할 계획이다.

사진=금융감독원 전자공시시스템

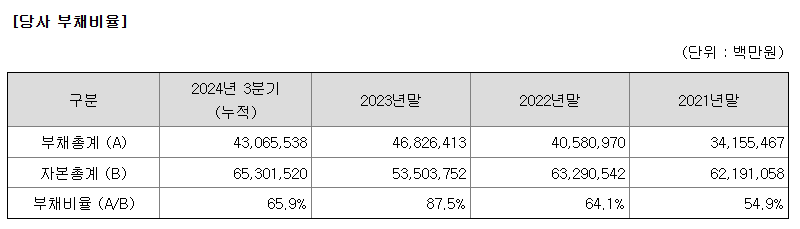

에스케이하이닉스의 부채비율은 지난해 3분기 기준 65.9%다. 2023년 말 87.5% 대비 확연히 개선된 수치다. 이는 순이익의 확대 덕분이다. 지난해 3분기 에스케이하이닉스 매출액은 46조4250억원으로, 전년 동기 21조4602억원 대비 116.3% 성장했다. 전년 실적을 넘어선 규모다. 영업이익률도 같은 기간 -37.6%에서 33.1%로 올랐다. 특히 당기순손익의 경우 적자에서 흑자로 전환했다. 지난해 3분기 연결총당기순이익은 11조7904억원이다.

매출 성장과 더불어 높은 신용등급은 수요예측 흥행에 긍정적인 영향을 미칠 것으로 전망된다. 에스케이하이닉스의 신용등급은 AA로 지난해에도 수요예측 흥행에 성공한 바 있다. 2023년 4월 발행한 제225-1, 2, 3회 무기명식 이권부 무보증사채의 경우 3800억원에서 7500억원으로 증액 발행에 성공했다.

박원우

한국기업평가(034950) 연구원은 “글로벌 메모리 반도체 시장에서 우수한 시장지위를 유지하고 있어 영업현금창출력을 기반으로 점진적으로 재무안정성이 개선될 것"이라며 "이익창출력을 유지할 것”이라고 예상했다.

이성은 기자 lisheng124@etomato.com