[IB토마토 윤상록 기자]

신영증권(001720)이 자산관리·채권운용 부문 중심의 사업기반을 바탕으로 양호한 수익성을 보였다

. 업계 평균 대비 위험투자 규모도 작아 자본적정성도 우수한 편이다. 다만 홈플러스 채권 판매 관련 손실발생 여부는 모니터링이 필요하다.

(사진=나이스신용평가)

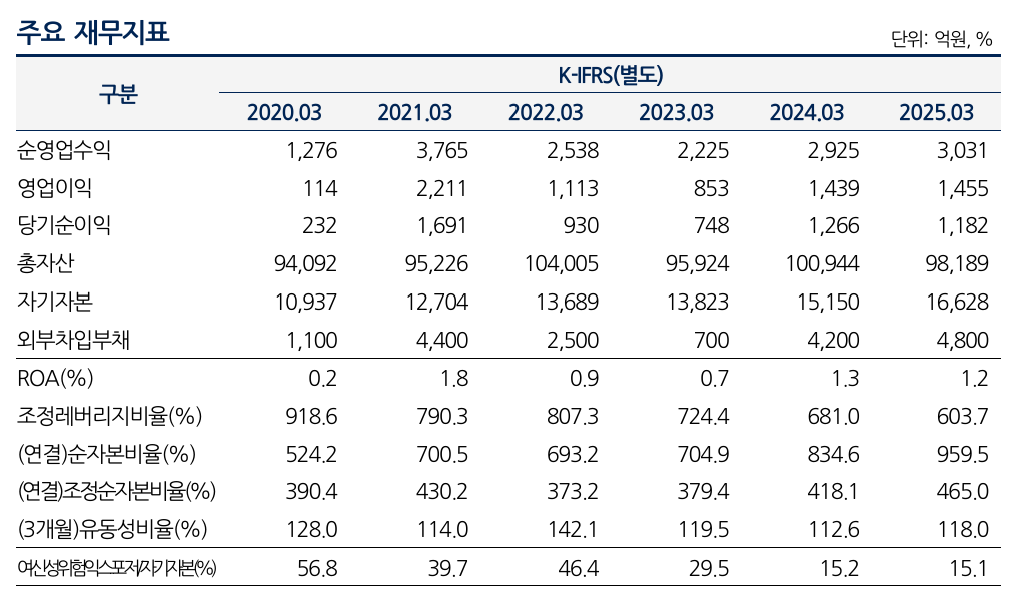

8일 나이스신용평가에 따르면 신영증권은 올해 1분기 순영업수익 3031억원, 영업이익 1455억원, 순이익 1182억원을 기록했다. 2022~2024년 평균 총자산수익률(ROA)은 1.1%로 양호한 수익성을 시현했다.

신영증권은 3월 말 기준 고정이하자산 887억원, 순요주의이하자산/자기자본 비율 0.8%를 기록하며 우수한 자산건전성을 증명했다. 충당금 커버리지 비율도 84.9%를 기록했다. 고정이하자산과 채무보증에 대해 선제적으로 충당금 적립을 하는 전략이 주효했다는 분석이다.

다만 국내 경기회복 지연과 부동산 프로젝트파이낸싱(PF) 환경 침체 지속은 불안 요소다. 이에 따른 회사의 자산건전성 저하 압력이 증가할 가능성이 존재하는 만큼 향후 추가적 건전성 저하와 대손비용 확대 가능성을 지켜봐야할 것으로 관측된다.

자본적정성 지표도 우수하다는 평가다. 신영증권의 3월 말 기준 연결 순자본비율(NCR)은 전년 대비 124.9%p 증가한 959.5%, 연결 조정순자본비율은 46.9%p 상승한 465%다. 지속되는 흑자기조에 따른 자본 축적으로 영업용 순자본이 늘어나며 순자본비율 지표가 개선됐다는 분석이다.

단기 유동성 위험도 낮을 것으로 보인다. 3월 말 기준 유동성비율(잔존만기 3개월 이내 기준)은 118% 수준이다. 외부차입부채는 차입금, 콜머니, 전단채로 구성돼 있으며 외부차입비중은 낮은 편이다. 3개월 이내 유동성 갭 대비 회사의 자체 헤지 및 우발부채 비중도 작아 유동성 부담도 크지 않다는 게 보고서 분석이다.

홈플러스 채권 판매 관련 손실발생 여부는 모니터링이 필요한 상황이다. 신영증권은 홈플러스의 기업어음과 유동화증권 발행 주관사로 현재까지 홈플러스 이슈와 연관돼 평가일 현재까지 손실추정금액은 없다. 하지만 향후 불완전 판매로 인한 배상 이슈 발생 가능성을 지켜볼 예정으로 알려졌다.

김연수 나이스신용평가 수석연구원은 “안정적 사업기반을 보유한 신영증권은 양호한 수익성과 우수한 자산건전성·자본적정성 지표를 보유 중”이라며 “다만 부동산 PF 익스포저(위험노출액)를 포함한 위험자산의 증가 추이와 건전성 저하 여부 등을 점검하고 홈플러스 채권 판매 관련해 배상 이슈 발생 시 모니터링할 예정”이라고 밝혔다.

신영증권은 1956년 설립된 유가증권시장(코스피) 상장 증권사다. 3월말 기준 최대주주는 원국희 회장으로 지분율은 20.6%(특수관계인 포함) 수준이다. 종속회사로 신영자산운용, 신영부동산신탁 등을 보유 중이다.

윤상록 기자 ysr@etomato.com