[IB토마토 이조은 기자]

기아(000270)가 3년 이상 매출 성장세를 지속하고 있는 가운데 신차 개발과 신규 공장 착공 등으로 자본적투자(CAPEX) 부담이 확대될 전망이다. 기아는 최근 영업 수익성 개선으로 영업활동현금흐름이 증가하면서 현금창출력은 안정적인 수준이지만 보유 현금은 다소 줄어든 상태다. 다만 현대차 그룹 핵심 계열사로서 유동성은 충분한 것으로 판단된다.

")

2025 K5 (사진=기아)

4일 나이스신용평가에 따르면 기아는 국내외 안정적인 시장 기반을 바탕으로 수익성이 증대되고 있다. 내수 시장에서 기아는

현대차(005380)와 함께 77%에 달하는 판매 점유율을 차지하고 있다. 특히 현대차그룹은 토요타와 폭스바겐에 이어 전세계 판매순위 3위를 기록했다. 중국에서는 판매실적이 다소 저조한 편이나, 인도에서 판매점유율은 기아 기준으로 2019년 1.2%에서 2024년 5.2%로 성장했다.

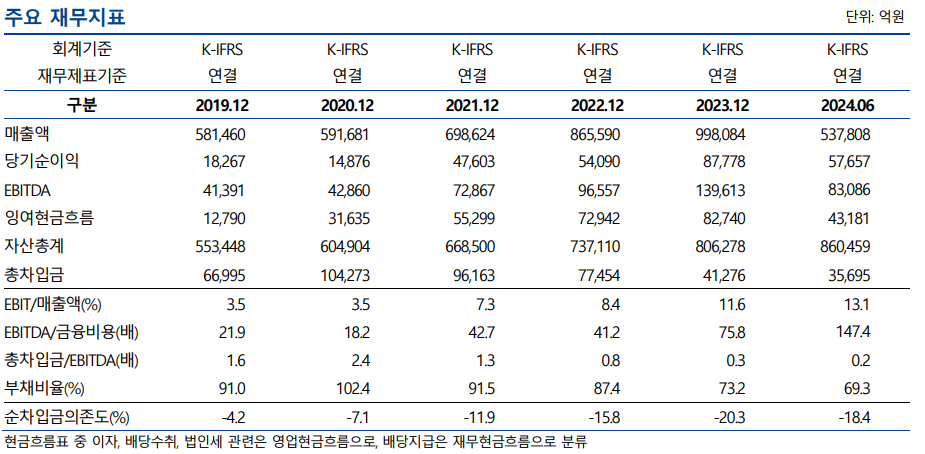

이에 따라 매출은 지난 3년간 성장세를 거듭했다. 2021년 69조8624억원, 2022년 86억5590억원, 지난해 99억8084억원으로 확대됐다. 지난해와 비교해 최근 완성차 판매량은 줄었지만, 고마진 트림 판매 비중이 높아지면서 매출과 이익 규모는 지난해보다 늘어났다. 고마진 트림 판매 비중은 현대자동차의 경우 지난해 67.3%에서 올해 8월 69.4%로 증가했고, 같은 기간 기아는 69.7%에서 73.0%로 올랐다. 올해 8월 글로벌 평균 수치 70.8% 훌쩍 뛰어넘은 수치다.

고마진 제품 판매 증가로 영업이익률은 지난해 11.6%에서 올해 3분기 12.4%로 증가했다. 영업수익성이 개선되면서 재무 건전성은 안정적인 수준을 지속하고 있다. 영업활동현금흐름은 2021년 7조3597억원에서 2022년 9조33332억원, 지난해 11조2965억원으로 올랐다. CAPEX도 1조8298억원, 2022년 2조390억원, 지난해 3조225억원으로 늘었다. 다만, CAPEX에 비해 영업활동현금흐름이 커 잉여현금흐름(FCF)은 흑자를 지속하고 있다. FCF는 2021년 5조5299억원, 2022년 7조2942억원, 지난해 8조2740억원으로 증가했다.

(사진=NICE 신용평가사)

아울러 기아는 다른 자동차 기업들과 비교해도 재무 건정성은 안정적인 편이다. 올해 6월 말 기준으로 기아 부채비율은 69.3%에 불과했다. 같은 기간 글로벌 상위 기업들 부채비율을 살펴보면 폭스바겐이 115.5%, 한국지엠(GM)이 164.8%, 스텔란티스가 151.3%에 달했다. 다만 현금성자산은 지난해 말 20조5331억원에서 올해 6월 말 19조4340조원으로 감소했다.

투자 부담도 지난해에 비해 더 늘어날 전망이다. 기아는 미래사업으로 전기자동차 전동화를 비롯해 친환경차 확대와 자율주행차 개발 등에도 투자할 계획이다. 이외에도 화성과 미국 조지아주에 신규 공장을 건설하는 등 지속적인 투자가 예상된다.

홍세진 나이스신용평가 수석연구원은 “풍부한 보유 현금성자산 및 영업상 창출되는 현금흐름 규모 등을 고려 시, 매우 우수한 수준의 재무안정성이 중기적으로 유지될 전망”이라며 “기아는 현대차그룹 핵심 계열사로서 우수한 대외 신인도, 자본시장 접근성 등이 고려된다. CAPEX 증가 등 자금 부담이 존재하나, 확보한 현금성자산을 고려할 때 자금 소요에 원활한 대응이 가능할 것으로 예상된다”라고 말했다.

이조은 기자 joy8282@etomato.com