[IB토마토 이성은 기자] DB캐피탈의 수익성이 위기에 처했다. 연계 영업으로 사업 안정성은 확보했으나 구조 상 위험도가 올라가면서다. 수년간 부동산 관련 여신에 집중해 덩치를 불렸으나, 경기가 회복될 기미를 보이지 않는 탓에 자산건전성과 수익성 모두 악화 추이를 보이고 있다.

")

DB손해보험.(사진=DB손해보험)

10일 나이스신용평가에 따르면 DB캐피탈의 지난해 3분기 당기순손실은 107억원이다. 전년 말 당기순이익이 17억원에서 지난해 적자로 돌아섰다. DB캐피탈은 DB손해보험이 지분 93.6%를 보유한 여신전문금융회사다. 1995년 설립된 이후 일반 담보대출, 부동산 담보대출 등을 취급하고 있다.

DB캐피탈의 최대 주주가 DB손해보험으로 변경된 것은 지난 2015년이다. 최대주주 변경 이후 대주주 유상증자를 세 차례 진행했다. 조달 여력을 기반으로 기업대출을 늘려 사업을 확장했으나, 부동산 경기가 침체되면서 관련 대출조차 줄고 있다.

지난해 3분기 DB캐피탈의 기업대출은 4554억원이다. 이 중 프로젝트파이낸싱(PF)대출이 862억원으로 일반담보대출 다음으로 규모가 컸다. 지난 2022년까지 DB캐피탈은 공격적으로 여신을 키웠다.

지난 2021년 DB캐피탈의 기업대출은 4461억원으로, 이 중 일반담보대출이 1625억원으로 전년 말 2021억원 대비 줄었다. 반면 PF대출이 같은 기간 845억원에서 1432억원까지 급증하면서 규모를 키웠으나, 지난 2023년 935억원으로 대폭 감소했다. DB캐피탈은 부동산PF여신을 줄이고 있으나, 실질적인 부동산금융 비중은 지표 이상일 것으로 보인다. 일반담보대출로 분류된 여신 중 상당 부분이 부동산 관련 여신이기 때문이다.

빠른 속도로 확대했던 부동산PF는 건전성과 수익성에 모두 악영향을 미치고 있다. 지난해 강화된 부동산PF 사업성 평가 기준이 적용되면서 대손충당금을 적립해 대손비용이 증가했다. 특히 DB캐피탈은 브릿지론과 중·후순위 등 고위험 자산에 집중해 부동산 PF포트폴리오를 꾸려왔다. 여신 구성 위험성이 높은 탓에 대손비용에 대한 부담은 이어질 것으로 전망된다.

사진=나이스신용평가

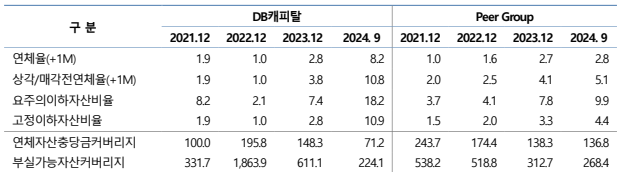

자산건전성도 하락하고 있다. 지난해 3분기 DB캐피탈의 연체자산은 385억원으로 전년 말 120억원에서 세 배 이상 늘었다. 요주의이하자산과 고정이하자산도 증가했다. 같은 기간 요주의이하 자산은 316억원에서 857억원으로 증가했으며, 이 중 고정이하자산도 120억원에서 515억원으로 불어났다.

전체에서 차지하는 비율로 봐도 악화 추이가 뚜렷하다. DB캐피탈의 3분기 말 연체율은 8.2%로, 전년 말 2.8% 대비 5.4%p 올랐다. 지난해 3분기 비교 그룹 연체율인 2.8%에 비해도 한참 높은 수치다.

특히 상각과 매각을 실행하기 이전의 연체율은 지난해 3분기 10.8%에 달해 9개월 만에 7%p 상승했다. 비교 그룹과는 5.7%p 차이다. 특히 지난해 3분기 말 정상여신을 제외한 요주의이하자산비율은 18.2%, 고정이하자산비율은 10.9%로 모두 전년 말 대비 큰 폭으로 뛰었다.

동영호 나이스신용평가 연구원은 “사업안정성은 양호하나 업권 내 시장 지위가 낮고 부동산 관련 여신에 집중된 사업 구조로 인해 수익성이 단기적으로 저하될 것으로 보인다”라고 말했다.

이성은 기자 lisheng124@etomato.com