[IB토마토 김소윤 기자]

HS효성(487570)가 핵심계열사인 HS효성첨단소재의 글로벌 투자로 재무 부담이 지속될 것으로 전망된다. 타이어코드 글로벌 1위라는 안정적 기반을 가지고 있는 HS효성첨단소재지만 베트남·인도 등에서 예고된 설비투자가 차입 부담을 키우고 있다.

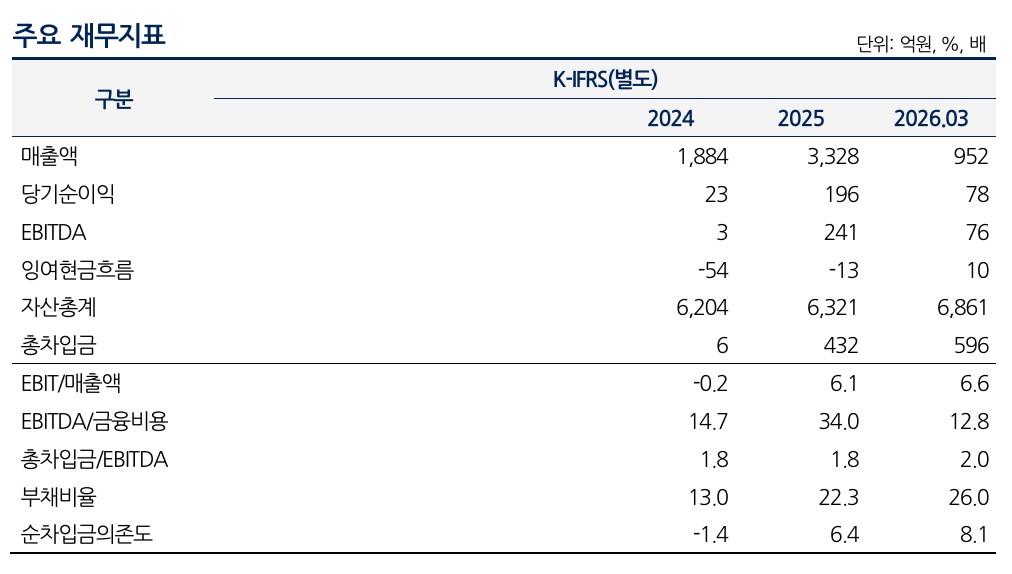

10일 나이스신용평가에 따르면 별도 기준으로 HS효성 매출액은 2024년 1884억원에서 2025년 3328억원으로 증가했다. 당기순이익도 같은 기간 23억원에서 196억원으로 확대됐다. 수익성을 보여주는 상각전영업이익(EBITDA)은 3억원에서 241억원으로 크게 늘었다. 영업이익률(EBIT/매출액) 또한 -0.2%에서 6.1%, 올해 1분기 6.6%로 개선됐다.

(표=나이스신용평가)

HS효성은 2024년 7월 효성으로부터 인적분할돼 출범한 지주회사다. 자회사 지분 관리와 투자 사업을 수행하는 동시에 운송주선업을 영위한다. 주요 자회사로는 HS효성첨단소재, HS효성인포메이션시스템, HS효성토요타, 광주일보사 등이 있다. 올해 3월 말 기준 조현상 부회장 및 특수관계인이 지분 58.7%를 가지고 있다.

그룹의 사업 안정성은 핵심 계열사인 HS효성첨단소재가 뒷받침한다. 현재 HS효성첨단소재의 산업자재 부문은 그룹 전체 매출·영업이익의 약 60%를 차지한다. 특히 PET(폴리에스터) 타이어코드 시장에서 글로벌 1위의 시장 지위를 확보하고 있어 그룹 전반의 실적을 이끈다.

지주사인 HS효성의 수익구조도 안정적으로 분석된다. 별도 기준 매출은 지분법이익과 상표권 사용료(CI 사용료), 용역수익 등 지주사업 관련 수익과 운송주선업 매출로 구성한다. 회사 설립 이후 HS효성첨단소재와 HS효성인포메이션시스템, 베트남 운송주선 법인 등을 중심으로 배당금과 지분법이익이 지속 발생해 경상경비충당률은 2025년 101.4%, 올해 1분기 117%를 기록했다. 주요 자회사인 HS효성첨단소재와 HS효성인포메이션시스템 등으로부터 발생하는 배당수익과 지분법이익, 자체 사업인 운송주선업 매출을 바탕으로 안정적인 경상수익 창출이 가능할 것으로 전망 또한 나온다.

대규모 설비투자(CAPEX)로 인한 차입 부담은 당분간 이어질 전망이다. 올해 3월 말 기준 HS효성그룹(주요 계열사 합산)의 부채비율은 239%, 순차입금의존도는 50.1%로 재무안정성이 양호한 수준을 유지하고 있지만, 핵심 계열사인 HS효성첨단소재의 영향력에 해당 지표는 좌우될 가능성이 크다. 실제HS효성첨단소재는 지난해 효성투자개발로부터 HS효성베트남 지분 28.6%를 2645억원에 매입했고, 탄소섬유 사업 관련 설비투자를 진행하면서 차입 부담이 커졌다. 인도 타이어코드 생산시설 증설과 이차전지 소재 등 신사업 투자 또한 예정돼 추가 자금 소요가 이어질 것으로 예상된다.

이에 대해 김동준 나이스신용평가 선임연구원은 "이 같은 차입부담이 있음에도 HS효성 자체의 재무안정성은 당분간 양호한 수준을 유지할 것"이라며 "회사는 공정거래법상 지주회사 요건을 충족하기 위해 HS효성첨단소재 지분을 추가 취득하면서 차입 규모가 늘어났지만, 올해 5월 말 기준 관련 요건 충족을 완료해 향후 지분 확보를 위한 추가 차입 부담은 제한적일 것"이라고 분석했다.

김소윤 기자 syoon133@etomato.com