[IB토마토 홍준표 기자]

썸에이지(208640)가 10대1 무상감자에 이어 125억원 규모의 주주배정 후 실권주 일반공모 유상증자에 나선다. 지속된 영업손실과 현금성 자산 감소로 유동성 부담이 커진 가운데, 신규 게임 개발과 마케팅 재원을 확보하기 위한 조치다. 다만 발행 예정 주식 수가 감자 후 발행주식 총수의 70%를 웃도는 만큼 기존 주주 지분 희석과 주가 변동성은 부담이 될 전망이다.

")

썸에이지 내부(사진=썸에이지 제공)

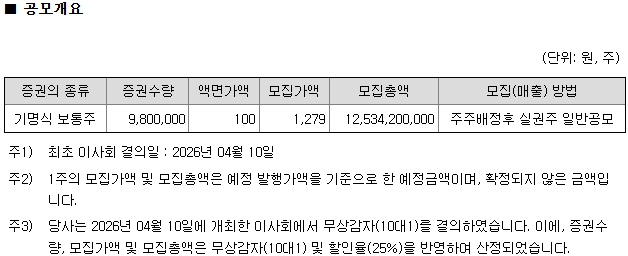

4일 금융감독원 전자공시시스템에 따르면 썸에이지는 기명식 보통주 980만주를 주주배정 후 실권주 일반공모 방식으로 발행한다. 예정 발행가액은 주당 1279원이며 모집총액은 125억3420만원이다. 이번 발행 규모는 무상감자 후 발행주식 총수 1392만4025주의 70.38%에 해당한다. 구주주 1주당 배정비율은 0.7038194774주다.

이번 유상증자는

SK증권(001510)이 대표 주관사로,

유진투자증권(001200)이 인수회사로 참여한다. SK증권은 539만주, 유진투자증권은 441만주를 각각 인수한다. 일반공모 후 실권주가 발생할 경우 잔액인수금액의 20.0%가 실권수수료로 책정된다.

구주주 청약은 오는 8월3일부터 4일까지, 일반공모 청약은 8월6일부터 7일까지 진행될 예정이다. 납입일은 8월11일이다.

썸에이지는 이번 조달금을 전액 운영자금으로 사용할 계획이다. 발행제비용 2억9041만원을 제외한 순수입금은 122억4379만원 수준이다. 다만 발행제비용은 회사 자체자금으로 충당할 예정이어서 모집총액 기준 125억3420만원이 운영자금 항목에 배정됐다.

세부적으로는 게임 포트폴리오 확대를 위한 개발비에 70억원을 투입한다. 신규 게임 론칭과 마케팅 자금에는 42억원, 서버 및 공통 운영비에는 13억3400만원이 배정됐다. 집행 예정 시기는 2026년 3분기부터 2028년 1분기까지다. 회사는 유상증자 규모가 축소될 경우 우선순위에 따라 개발비, 마케팅비, 서버 및 공통 운영비 순으로 자금을 집행하고 부족분은 자체자금으로 충당한다는 계획이다.

이번 증자는 신작 흥행을 위한 재원 마련 성격이 강하다. 썸에이지는 현재 ‘데카론M’, ‘복싱스타’, ‘갓레이드’, ‘영웅키우기’ 등을 서비스하고 있으며, 개발 자회사 챔피언스튜디오를 통해 신규 모바일 게임 프로젝트를 추진하고 있다. 지난해 연구개발비는 연결 기준 61억500만원으로 매출액 대비 101.4%에 달했다.

썸에이지 유상증자 공모개요 (사진=전자공시시스템)

문제는 실적과 현금흐름이다. 썸에이지의 연결 기준 영업수익은 2024년 139억7600만원에서 2025년 60억1900만원으로 56.93% 감소했다. 2024년 '갓레이드' 출시 효과가 반영되며 매출이 늘었지만, 2025년에는 초기 매출 효과가 유지되지 못한 영향이다. 같은 기간 영업손실은 101억6900만원에서 78억7600만원으로 줄었지만, 매출 감소 폭이 더 커지면서 영업이익률은 -72.76%에서 -130.86%로 악화됐다. 당기순손실도 2025년 92억6700만원을 기록했다.

재무 여력도 빠르게 줄고 있다. 연결 기준 자산총계는 2023년 389억4800만원에서 2025년 142억4500만원으로 감소했다. 현금및현금성자산은 같은 기간 15억2300만원에서 3억9400만원으로 줄었고, 단기금융상품도 243억3100만원에서 20억3400만원으로 축소됐다.

SK증권은 인수인의 의견을 통해 이번 유상증자의 긍정적인 요인으로 국내 게임산업 매출액의 지속적인 증가세, 수출 가능성 등을 꼽았다. 부정적인 요인으로는 지속적인 영업손실, 현금 창출력의 개선 필요성 등이다.

홍준표 기자 junpyo@etomato.com