[IB토마토 박예진 기자] 흥국생명보험이 회사채를 기존 대비 100억원 증액 발행하는 데 성공했다. 앞서 흥국생명은 올해 말 무저해지 상품 해지율과 부채할인율 강화로 인한 지급여력비율(RBC) 하락에 선제적으로 대응하기 위해 회사채 발행을 결정했다.

(사진=금융감독원 전자공시시스템)

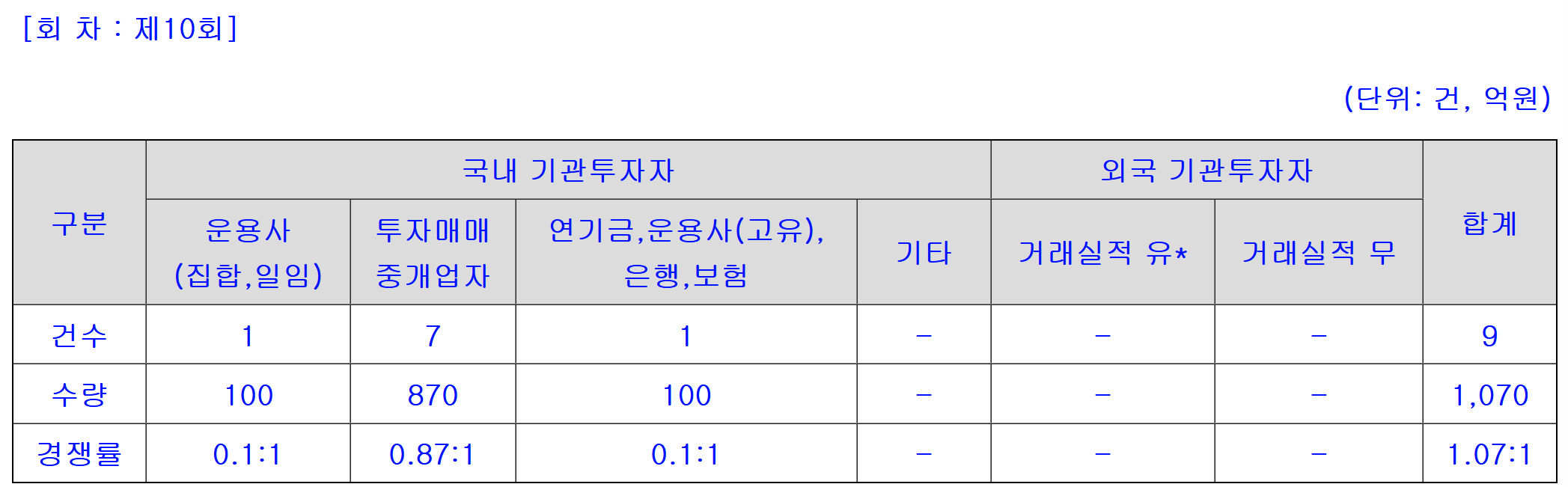

4일 금융감독원 전자공시시스템에 따르면 흥국생명은 제10회차 무보증후순위사채를 발행한다. 지난 2일 진행된 수요예측 결과 1000억원 모집에 1070억원의 자금이 모인 것으로 확인됐다. 참여 건수는 운용사 1건, 투자매매 중개업자 7건, 연기금·운용사(고유)·은행·보험 1건으로 총 9건이 몰렸다.

흥국생명은 수요예측 결과를 반영해 전자등록총액, 모집(매출)총액, 발행가액, 사채이자율, 발행수익률, 인수인의 인수수량 등을 결정했다. 이자율은 최종 공모희망 금리밴드(연 3.90~4.50%) 최상단인 4.50%로 정해졌다.

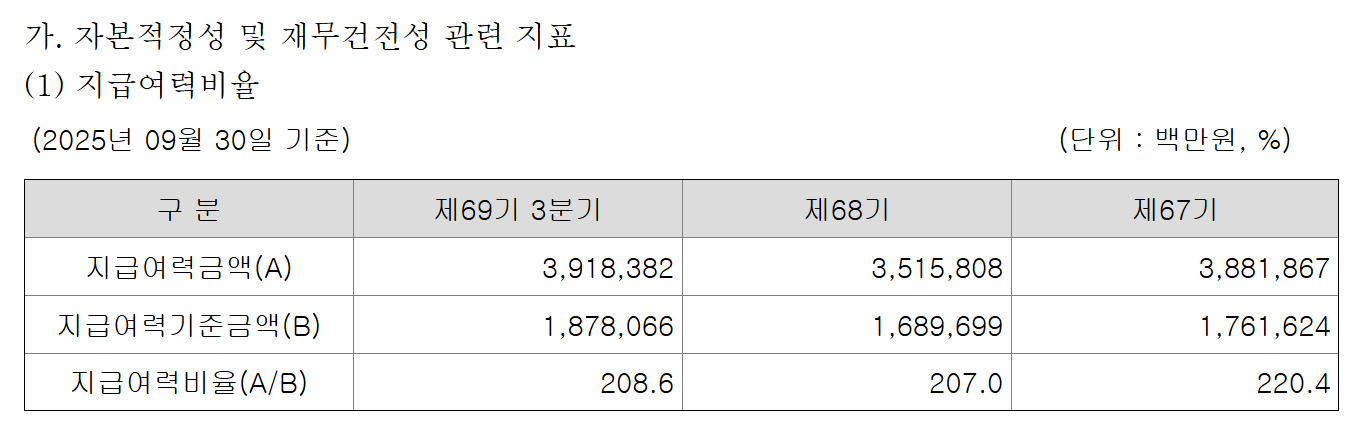

이번 사채발행대금 납입이 완료되면 흥국생명의 지급여력비율 산출 시 '지급여력금액'은 1100억원 만큼 증가, 올해 3분기 말 기준 지급여력비율 208.6%에서 5.9%포인트(p) 증가한 214.5%로 지급여력비율이 상승할 것으로 예상된다.

지급여력비율이란 보험회사의 경영상태와 보험가입자에 대한 지급능력을 알아보는 핵심 지표로 쓰인다. 보험업법은 보험계약의 보존과 회사 경영 상태의 건전성을 확보하기 위해 보험회사가 일정액 이상의 여유자금을 보유하도록 규정하고 있다. 해당 비율은 100%를 기준을 정상범위로 분류하고 있으며, 금융감독원은 150%를 권고기준으로 삼고 있다.

흥국생명보험의 지급여력비율은 2023년 220.4%에서 2024년 207.0%로 하락한 이후 올해 3분기 208.6%로 개선됐다. 하지만 여전히 2023년 대비 낮은 수준이다. 이 가운데 올해 말 무저해지 상품 해지율과 부채할인율이 강화될 것으로 전망되면서 선제적으로 지급여력을 강화하겠다는 전략이다.

(사진=금융감독원 전자공시시스템)

흥국생명보험은 생명보험업계 중위권의 시장지위 보유 중이나 외형 축소세가 지속되고 있다. 수익성 제고를 위해 기타보장성보험 중심으로 보험 영업을 확대하는 반면, 저축성 보험을 축소하면서 전체 시장점유율이 하락한 영향이다. 하지만 기타보장성보험 시장에서의 경쟁 심화 등으로 인해 보장성 보험 부문 내 시장점유율도 하락세도 지속되고 있다.

수입보험료 기준 전체 시장점유율(MS)은 2022년 4.5%에서 지난해 2.9%로, 수입보험료 기준 보장성 보험 MS는 2022년 3.5%에서 지난해 2.9%로 줄었다. 이 같은 지속적인 사업기반 축소로 인해 향후 시장지위 변동 추이에 대한 지속적인 관찰이 필요한 상황이다.

정원하 NICE신용평가 책임연구원은 "흥국생명보험은 태광그룹 금융부문 내 핵심 기업으로 프랜차이즈 파워 등을 기반으로 일정 수준의 사업기반을 유지할 전망"이라면서도 "보장성 보험 중심의 성장세가 제한적일 것으로 전망되고 있어 향후 시장지위 저하 추이에 대한 지속적인 모니터링이 필요하다"라고 말했다.

박예진 기자 lucky@etomato.com