[IB토마토 박예진 기자] 최근 경영권 분쟁을 겪고 있는

고려아연(010130)이 3500억원 규모 회사채 발행에 나선다. 최근 국내 신용평가사들이 잇따라 신용등급과 전망을 하향 조정한 가운데 이번 수요예측에서 흥행에 성공할 수 있을지 시장의 관심이 쏠린다.

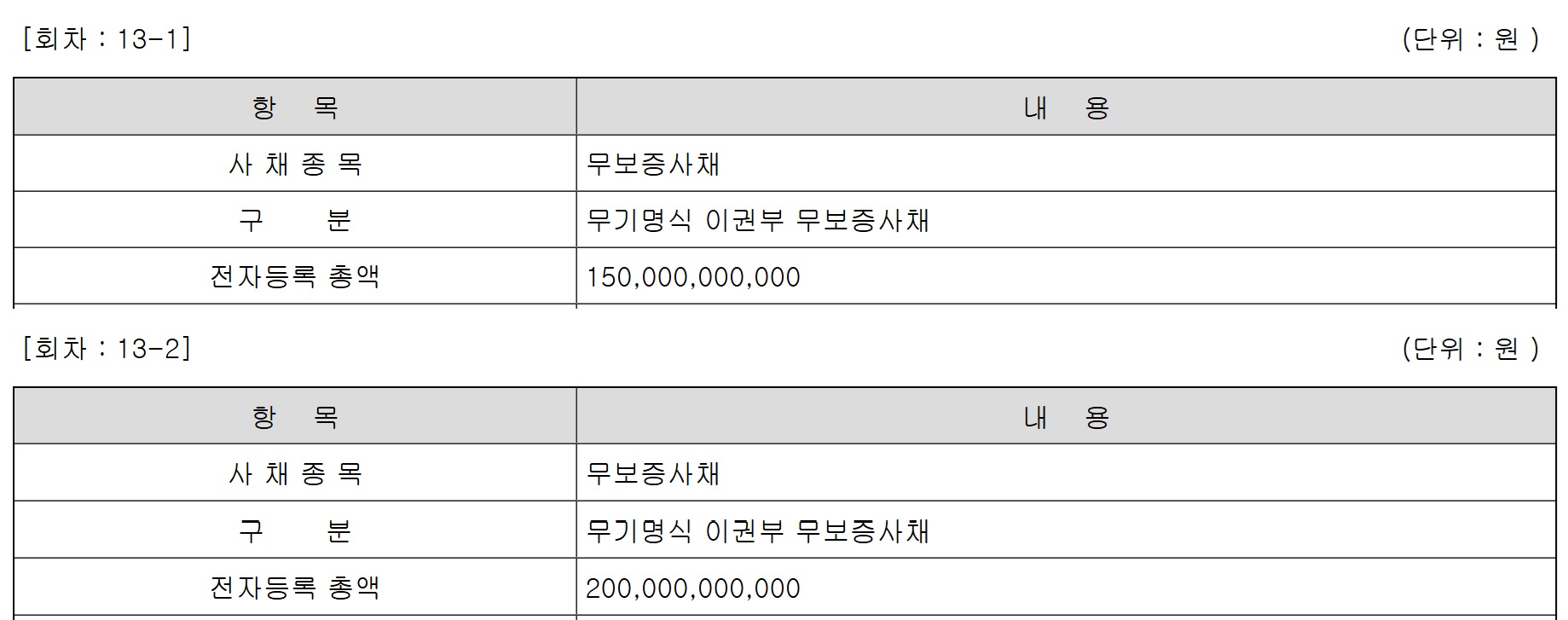

(사진=금융감독원 전자공시시스템)

20일 금융감독원 전자공시시스템에 따르면 고려아연은 제13회차 무기명식 이권부 무보증사채를 제13-1회차와 제13-2회차로 두 차례에 나눠 발행한다. 제13-1회차는 1500억원 규모 3년 만기, 제13-2회차는 2000억원 규모 5년 만기 채권이다.

공동대표주관회사는 하나증권, KB증권,

미래에셋증권(037620) 총 3곳으로, 수요예측 결과에 따라 무보증사채의 발행총액은 7000억원 한도 범위 내에서 변경될 수 있다.

수요예측 공모희망금리는 청약일 1일 전에 한국자산평가·키스자산평가·나이스피앤아이·에프앤자산평가 등 민간채권평가사 4곳이 최종으로 제공하는 고려아연 개별민평 수익률의 산술평균을 가산한 이자율에 0.3%포인트를 가감해 정할 예정이다. 고려아연의 3년·5년 만기 회사채 개별민평 금리는 각각 3.263%, 3.438%다. 이는 같은 신용등급의 3년 만기 금리 2.953%, 5년 만기 금리 3.149% 보다 높은 수준이다.

이번 회사채 발행으로 조달한 비용은 전액 채무상환자금으로 사용할 예정이다. 모두 올해 들어 발행한 채무로, 올해 11월부터 만기가 도래한다. 이자율은 4.79~4.89% 사이를 오가고 있다.

")

고려아연 온산제련소 전경.(사진=고려아연)

고려아연은 최근 경영권 분쟁에 따른 자사주 매입과 투자 소요 확대로 재무부담이 증가했다. 특히 경영권 분쟁 과정에서 지난해 10월 외부 차입을 통한 자사주 취득으로 1.8조원의 현금 유출이 발생했다.

이 가운데 약 1200억원을 들여 캐나다 해저 자원 개발회사인 TMC 지분 5% 인수하고 약 5000억원을 투입해 켐코 올인원 니켈제련소 관련 투자를 진행하는 등 자금 소요가 지속되고 있다. 이에 올해 상반기 연결기준 잉여현금흐름(FCF) 1조383억원 규모가 순유출됐다.

상황이 이렇자 지난 4월까지 고려아연의 신용등급을 AA+(부정적)으로 판단했던 한국신용평가와 NICE신용평가는 이번 회사채 발행에서는 AA0(안정적)으로 하향 조정했다.

향후에도 국내외 수요 감소와 비우호적인 시장환경 전개 등으로 실적 저하가 지속되거나, 경영권 분쟁 등으로 사업·재무안정성 저하될 경우 신용등급이 하향 조정될 수 있다.

하나증권 등은 인수인의 의견을 통해서 "향후 경영권 분쟁결과에 따라서 현재 동사가 추진 중인 신사업 투자계획 등 중장기 경영전략에 변경이 발생할 가능성이 있다"라며 "증권신고서 제출일 전일 기준으로 속해있는 상호출자제한기업집단 영풍에서 제외될 가능성도 배제할 수 없다"라고 주의를 당부했다.

박예진 기자 lucky@etomato.com