[IB토마토 윤상록 기자] 코스닥 상장사

한울소재과학(091440)(옛 텔레필드)이 관계사 한울반도체 지분 80억원어치를 취득키로 한 것을 두고 시장의 이목이 집중된다. 6월 말 기준 보유 현금이 19억원에 불과하기 때문이다. 지난 2023년 12월 최대주주가 특수목적법인(SPC) 루시로 변경된 이후 실적과 주가 모두 곤두박질친 상황에서 무리한 지분 확대를 통해 주가 부양을 시도하는 것 아니냐는 지적이 제기된다. 더욱이 대금 조달 주체로 내세운 조합이 이미 자본잠식 상태여서 납입이 무산될 가능성도 배제하기 어렵다는 평가다.

한울소재과학 주가.(사진=네이버)

반도체 신사업 추진 후 주가 '뚝'…매출은 '반토막'

2일 금융감독원 전자공시시스템에 따르면 한울소재과학의 최대주주는 루시다. 루시는 2023년 12월 한울소재과학의 제3자 배정 유상증자 대금 60억원을 납입해 최대주주에 등극했다. 유상증자 납입 당시 지분율은 23.45%다. 지분 인수 목적은 신사업 추진과 경영권 참여다.

당시 해리슨투자조합1호도 한울소재과학에 투자해 지분 19.59%를 확보했다. 최대주주였던 박노택 텔레필드 전 대표가 2023년 자신이 보유하고 있던 주식 200만여 주(당시 지분율 19.59%)를 '해리슨투자조합1호'에 200억원, 주당 1만원에 넘기면서다. 주식 양수도 계약 체결 3일 전 텔레필드의 종가가 2040원임을 고려하면, 해리슨투자조합1호는 박 전 대표에게 인수 프리미엄을 500%나 쳐준 셈이다. 텔레필드가 2021~2023년 적자를 면치 못하고 있는 상황이라 업계에선 의문을 제기하기도 했다.

한울소재과학 주가는 최대주주 변경 후 급등했다. 양수도 계약 체결 전 2000원대를 기록하던 주가는 주식 양수도 계약 체결 이후 1만6000원대까지 상승했다. 당시 한울소재과학에 투자한 루시와 해리슨투자조합1호는 상당한 차익을 실현했을 가능성이 있다는 게 업계 관측이다.

그러나 본업 실적은 악화일로였다. 통신장비 제조업을 주력으로 하던 텔레필드는 2020년 이후 적자에서 벗어나지 못했고, 2023년 3분기 영업손실 48억원, 순손실 52억원을 기록했다. 같은 해 9월 말 결손금은 155억원에 달했다.

텔레필드는 지난해 1월 사명을 한울소재과학으로 바꾸고 반도체 사업 진출을 선언했다. 기존에 사업목적으로 등록돼 있던 컴퓨터·주변기기 핵심부품 관련 사업 등은 정관에서 삭제하고 반도체·전자 관련 화학재료 제조 및 판매업, 반도체·전자관련 기계·동 부품 제조·수출입업, 부동산 시행 및 매매·임대업, 신기술 사업자에 대한 투자·융자업 등은 새로 추가했다.

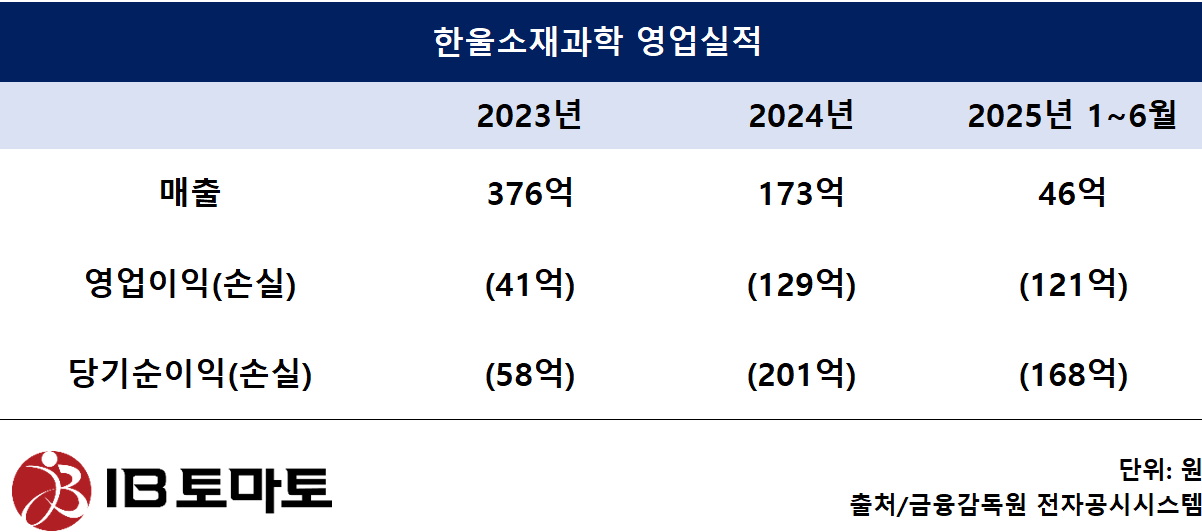

한울소재과학은 신사업 예고 후 실적이 더 악화됐다. 2023년 매출 376억원, 영업손실 41억원에서 2024년 매출 173억원, 영업손실 129억원으로 곤두박질쳤다. 올해 상반기 매출은 전년 동기 대비 19.5% 줄어든 46억원, 영업손실은 121억원으로 전년 연간 손실을 웃돌았다. 결손금은 423억원까지 불어났다.

투자은행(IB) 업계 한 관계자는 <IB토마토>에 "기업의 실질 오너가 여러 페이퍼컴퍼니를 동원해 전환사채(CB)·유상증자 등 외부 자금을 유치해 상장사를 인수한 후 인기 있는 신사업을 예고해 주가 상승을 노리는 것은 최근 기업사냥꾼들이 구사하는 기법"이라며 "최대주주가 변경된 기업이 본업과 큰 접점없는 신사업 진행 명목으로 대규모 자금을 조달할 경우 회사의 재무상태에 악영향을 끼칠 수 있다"라고 꼬집었다. 이어 "최악의 경우 회사가 사업 운영에 집중하지 않는 상황 속에서 횡령·배임 이슈가 발생할 가능성이 있는 만큼 회사의 신사업 운영을 모니터링할 필요가 있다"고 말했다.

자본잠식 조합 동원한 지분 인수…납입 불확실성

한울소재과학은 인수·합병(M&A)을 통해 반도체 사업을 확장한다는 구상이지만 시장 반응은 여의치 않다. 회사는 지난달 19일 7회차 전환사채(CB)를 발행해 70억원을 조달하면서 반도체소재 제조회사 JKM(옛 씨지피머트리얼즈) 인수한다고 밝힌 바 있다.

최근 한울소재과학은 관계사인 한울반도체 지분 80억원어치를 추가 취득하기로 했다. 6월 말 한울소재과학의 연결 기준 현금성자산은 19억원으로 대금 80억원을 치르기에는 턱없이 부족한 금액이다. 한울소재과학은 지난달 29일 계약 상대방인

빛과전자(069540)에게 계약금 8억원을 지급했고 오는 11월29일 잔금 72억원을 치를 예정이다. 납입을 마칠 경우 한울소재과학의 한울반도체 지분율(특수관계인 포함)은 26%에서 35%로 확대된다.

회사는 종속회사인 '에스텔조합1호'를 활용해 잔금을 치를 계획이라 밝혔다. 하지만 에스텔조합1호는 최근 사업연도 자본총계 마이너스(-) 7억9000만원의 자본잠식 상태다. 한울소재과학이 지분 51%를 보유하고 있는 에스텔조합1호의 대표 윤O씨가 대표를 겸임하고 있는 민법상 조합 '샤를고바조합1호'은 지난해 10월 한울앤제주(옛

제주맥주(276730)에 100억원을 출자할 계획이었지만 최종 납입이 무산됐다. 자금조달을 예고한 후 무산된 전례가 있는만큼 이번 한울반도체 지분 양수 대금 납입도 무산될 가능성이 있다고 업계는 내다보고 있다.

IB업계 한 관계자는 <IB토마토>에 “기업이 외부자금 조달이 여의치 않을 경우 이름 생소한 납입주체를 활용해 자금 조달을 결정하기도 한다”라며 “납입능력이 부족한 투자주체가 다른 기업의 CB·유상증자 등에 투자를 예고한 후 납입이 연기되기나 무산되는 경우가 종종 있다”라고 말했다.

한울소재과학이 최근 공시한 타법인주식출자증권취득결정.(출처=금융감독원 전자공시시스템)

눈길을 끄는 것은 이번 계약에 특이한 조건이 붙었다는 점이다. 한울소재과학이 향후 한울반도체 지분을 80억원 이상에 매각할 경우, 차익의 25%를 매도자인 빛과전자에 지급해야 한다는 것이다. 그러나 해당 조항이 포함된 배경은 확인되지 않았다. 빛과전자 관계자는 <IB토마토>와의 통화에서 "공식적인 답변은 받지 않는 것으로 하겠다"라고 말했다.

한울소재과학 관계자는 "한울반도체 지분 취득을 위해 에스텔조합1호 출자금을 조성할 예정"이라며 "현 시점에서 말씀드릴 수 있는 부분은 크게 없다"라며 말을 아꼈다.

윤상록 기자 ysr@etomato.com