제41-1·2회차 1.5년물·2년물 각각 500억원…전액 차환 목적지난해 매출·영업이익 전년 대비 각각 26.7%·54.8% 올라지난해 편입한 씨제이올리브영 효과 톡톡…부진한 업황 환경 발목

[IB토마토 김규리 기자] 최근 신종자본증권 수요예측에서 미매각을 겪었던

CJ CGV(079160)가 이번에 공모채 시장에 도전한다. 신용등급은 A-(긍정적)를 유지하고 있는 점은 긍정적이다. 다만 여전히 취약한 재무구조와 완연한 회복 국면에 진입하지 못한 극장 업황은 투자자 판단의 변수로 작용할 전망이다.

(사진제공=CJCGV)

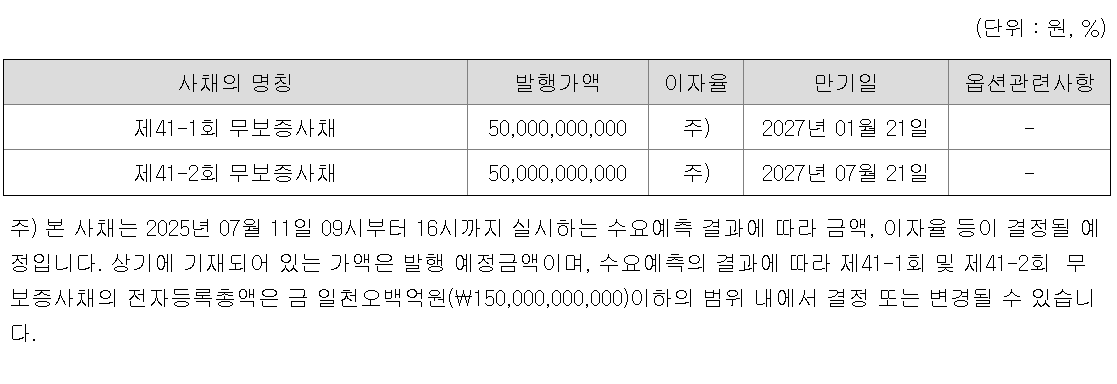

10일 금융감독원 전자공시에 따르면 CJ CGV는 제41-1, 제41-2회 무보증 회사채 총 1000억원을 모집하기 위한 증권신고서를 제출했다. 두 회차 모두 각각 500억원 규모로, 만기는 41-1회가 2027년 1월 21일, 41-2회가 2027년 7월21일까지다. 수요예측 결과에 따라 최대 1500억원까지 증액될 수 있다.

공모희망금리는 청약일 1영업일 전 4개 평가사(KIS자산평가·한국자산평가·나이스피앤아이·에프앤자산평가)가 최종 제공하는 CJ CGV의 만기 회사채 개별민평 수익률의 산술평균에 0.30%포인트를 가감해 결정된다. 현재 4개사 평균 기준 회사채 수익률은 1년 6개월물이 4.926%%, 2년물이 5.101%다.

(출처=금융감독원 전자공시시스템)

수요예측은 오는 11일 진행된다. 확정 금리는 15일 정정신고서를 통해 공시될 예정이다. 신용등급은 한국신용평가·한국기업평가·나이스신용평가 모두 A-(긍정적)으로 부여했다. 조달 자금은 전액 차입금 상환에 사용할 계획이다. 대표 주관사는 KB증권·NH투자증권·한국투자증권·신한투자증권·삼성증권이다. 이외에 키움증권·미래에셋증권·대신증권·한화투자증권·BNK투자증권이 인수단으로 참여해 전액 총액인수 방식으로 책임지게 된다.

CJ CGV는 이번 공모채 발행을 통해 재무구조 안정화를 모색하고 있다. 회사는 팬데믹 이후 적자 국면을 탈피하며 실적 회복세를 이어가고 있다. 연결 기준으로는 실적 반등세가 분명히 나타나고 있다. 지난해 연결 매출은 1조9579억원으로 전년 대비 26.7% 증가했고, 영업이익은 759억원으로 54.8% 늘었다.

올 1분기에도 연결 매출은 5336억원으로 전년 동기 대비 35.8% 증가하며 성장세를 이어갔다. 중국·베트남·인도네시아 등 해외 극장 부문과 함께, 지난해 6월 새롭게 연결 편입된 씨제이올리브네트웍스(연결 영업이익 86억원 반영)가 실적 개선에 보탬이 되고 있으나 국내 사업은 관람객 수 부진과 인력 효율화 조치에 따른 일회성 비용이 겹치며 외형 축소 압력을 받는 상황이다. 이에 따라 1분기 영업이익은 같은기간 29.5% 떨어진 32억원에 그쳤다.

높은 부채비율과 차입금은 여전히 리스크 요인으로 꼽힌다. 1분기 말 기준 총차입금 2조5944억원에 달한다. 부채비율은 622.3%로 다소 높지만 2023년 말(1122.7%) 대비로는 개선된 수치다.

CGV는 국내 외에 베트남, 인도네시아, 중국 등지에서도 극장을 운영하며 해외 매출 비중이 지난해 말 기준 37.9%에 달한다. 회사 측은 향후에도 저수익 해외 사업을 정비하며 효율 중심 운영 전략을 이어갈 방침이다.

채선영 한국기업평가 연구원은 "2023년 유상증자와 2024년 씨제이올리브네트웍스의 현물출자를 통한 자본확충으로 부채비율이 개선됐지만 FI 재무약정과 신종자본증권 규모를 감안하면 실질적인 재무부담은 여전히 높은 수준"이라며 "계열의 재무적 지원, 해외 극장 실적 회복, CJ올리브네트웍스의 온기 실적 반영 등으로 영업현금 창출력은 개선될 것으로 보이며 국내 상영관 수익성이 회복될 경우 재무안정성도 점진적으로 나아질 것"이라고 분석했다.

한편 CJ CGV는 지난 5월 400억원 규모의 신종자본증권 수요예측에서 100억원 규모만 주문이 들어오며 300억원이 미매각되는 등 시장의 냉담한 반응을 경험하기도 했다. 당시 롯데손해보험 콜옵션 미행사 사례 이후 신종자본증권 전반에 대한 투자심리가 위축된 영향 탓이다. 이번 공모채 발행 역시 여전히 높은 부채비율과 국내 극장 업황의 제한적 회복세가 부담 요인으로 작용할 수 있다는 평가도 나온다.

김규리 기자 kkr@etomato.com