[IB토마토 윤상록 기자] 국내 신약 연구개발 기업

디앤디파마텍(347850)이 대사이상 관련 지방간염(MASH) 치료제 ‘DD01’의 임상 2상 중간 결과 발표를 앞두고 주목받고 있다. 긍정적인 임상 전망과 함께 주가가 급등하며 주요 재무적투자자(FI)인 스마일게이트인베스트먼트가 대규모 차익 실현을 기대하고 있다. 특히 스마일게이트인베스트먼트가 올 초 펀드 만기를 연장, 투자회수 시점을 뒤로 늦춘 게 '신의 한 수'라는 평가를 받는다.

(사진=디앤디파마텍)

스마일게이트인베스트, 주가 상승에 400억 차익 '기대'

21일 금융감독원 전자공시시스템에 따르면 스마일게이트인베스트먼트는 디앤디파마텍 주식 약 76만주를 보유 중이다. 20일 종가(9만1700원)로 환산한 지분 가치는 약 701억원이다.

스마일게이트인베스트는 지난 2018년과 2019년 두 차례 걸쳐 디앤디파마텍에 약 510억원을 투자한 것으로 알려졌다. 투자기구(비히클)는 ▲스마일게이트바이오산업펀드2호 ▲스마일게이트화통아진펀드 ▲스마일게이트녹색성장1호펀드 ▲2017KIF-스마일게이트싱귤래리티투자조합 ▲스마일게이트소재부품투자펀드 2014-3호 ▲스마일게이트패스파인더펀드 ▲스마일게이트팔로우온투자펀드 등을 활용했다. 평균 취득단가는 4만원 수준이다.

스마일게이트인베스트는 디앤디파마텍의 코스닥 상장 당시인 지난해 5월 주식 13만여주를 처분해 57억원을 회수했다. 당시 평균 매도단가는 4만4812원이다. 같은 해 7월 디앤디파마텍 주식 17만주가량을 처분해 60억원(평균 매도단가 약 3만5000원)을 회수하고 이후 9월엔 주식 21만여주를 팔아 79억원(평균 매도단가 약 3만7000원)을 챙겼다.

업계는 스마일게이트인베스트가 지난해 7월과 9월 리스크 관리 차원에서 손실을 감수하고 일부 지분을 매도한 것으로 파악하고 있다. 최근 들어 주가가 상승하며 스마일게이트인베스트가 보유 중인 디앤디파마텍 지분 가치는 지난해 9월30일 종가(4만50원)로 환산한 306억원에서 지난 20일 701억원(종가 9만1700원 기준)으로 두배 넘게 상승했다. 이를 처분할 경우 총 400억원 규모의 차익을 기대할 수 있는 상황이다.

스마일게이트인베스트는 사실 올해 초 디앤디파마텍에 투자한 펀드 만기를 1년 연장한 바 있다. 지난 2월 만기가 도래했던 ‘스마일게이트팔로우온투자펀드’다. 회사 잠재력을 믿고 투자회수(엑시트) 시기를 늦췄던 게 적중했다. 실제로 당시 5만원대를 형성했던 디앤디파마텍의 주가는 상승 곡선을 그리며 지난 20일 9만1200원으로 장을 마감했다.

디앤디파마텍에 투자한 벤처투자업계 관계자는 <IB토마토>에 “디앤디파마텍의 비만치료제·지방간염치료제뿐만 아니라 파킨슨병·알츠하이머 치료제에도 주목하고 있다”며 “임상 2상 결과 발표를 계기로 추가 차익 실현을 검토할 가능성이 크다”라고 밝혔다. 다만 지분 매도 계획에 대해서는 “공시 이전에 미리 공개하기 어렵다”고 전했다.

6월 임상 중간 결과 '긍정적' 예상…주가 상승여력 충분

디앤디파마텍은 2014년 설립된 신약 연구개발 전문기업으로 향후 주가가 추가 상승할 여력도 충분하다는 평가가 나온다. 주요 파이프라인(신약후보물질)은 지방간염 치료제 ‘DD01’과 경구용 비만치료제 ‘DD02’다.

현재 미국 내 12개 기관에서 MASH를 동반한 과체중·비만 환자 67명을 대상으로 48주간 임상 2상을 진행 중이며, 12주차 투약이 완료됐다. 내달 중 MRI-PDFF 기반 1차 평가지표(간 지방 30% 이상 감소 비율)를 발표할 예정이다.

김주형 그로쓰리서치 연구원은 “DD01은 지방간 제거와 혈당 안정성을 모두 확보한 것으로 평가된다”며 “회사 측은 다음 달 중 DD01의 임상 2상 12주차 결과를 발표하고 이를 바탕으로 글로벌 제약사와의 기술이전을 목표로 하고 있다”고 밝혔다.

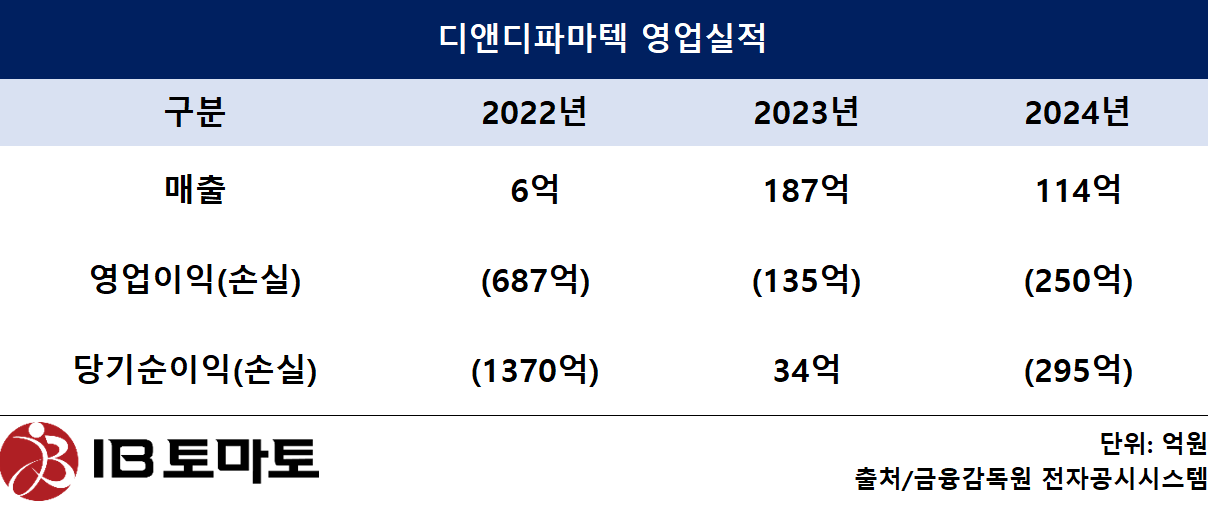

디앤디파마텍은 지난해 매출 114억원, 영업손실 250억원, 당기순손실 295억원을 기록했다. 2023년엔 매출 187억원, 영업손실 135억원, 당기순이익 34억원을 기록했다. 실적은 감소했지만 직전사업연도 경구용 비만치료제 기술이전 계약금 132억원이 반영됐다는 게 회사 측 설명이다. 영업이익 감소는 지방간염 치료제 DD01의 미국 임상 2상 진행이 가속화되면서 비용이 증가됐다.

재무상태도 양호한 흐름을 보인다. 지난해 말 디앤디파마텍의 부채비율은 40.15%로 2023년 말 43.44%에 비해 감소했다. 2022년 말 405.65%에 비해서는 크게 개선됐다. 자본유보율도 지난해 말 기준 523.35%를 기록하며 같은 기간 168.75% 대비 안정이 됐다는 평가가 나온다.

윤상록 기자 ysr@etomato.com