[IB토마토 박예진 기자]

한화에어로스페이스(012450)가 2000억원 규모의 회사채 발행에 나선다. 조달된 자금은 모두 채무상환에 사용할 예정이다. 앞서 지난해 6월에도 우량한 신용등급을 바탕으로 흥행에 성공한 바 있는 만큼 새해에도 수요예측 성공을 이어갈지 관심이 집중된다.

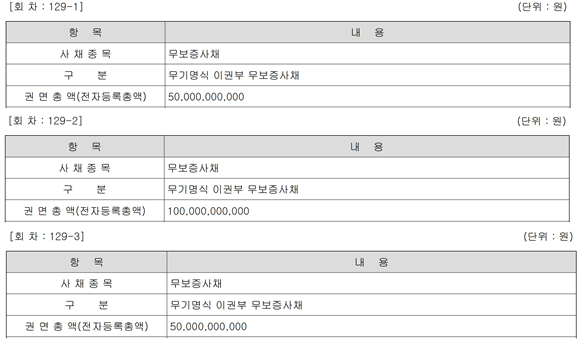

(사진=금융감독원 전자공시시스템)

7일 금융감독원 전자공시시스템에 따르면 한화에어로스페이스는 제 129회 무기명식 이권부 무보증사채 총 2000억원 발행을 결정했다. 3회차로 나눠 발행될 예정인 해당 회사채는 각각 2·3·5년 만기로, 수요예측 결과에 따라 4000억원 이하의 범위 내에서 결정 또는 변경될 수 있다. 수요예측은 8일 하루 동안 진행될 예정이며 대표주관사는 한국투자증권,

NH투자증권(005940), KB증권,

키움증권(039490)이다.

공모희망금리는 한국자산평가·키스자산평가·나이스피앤아이·에프앤자산평가 등 민간채권평가사 4곳이 최종으로 제공하는 한화에어로스페이스의 개별민평 수익률의 산술평균을 가산한 이자율에 0.3%포인트를 가감해 정할 예정이다. 산술평균 수익률은 2년 만기 3.152%, 3년 만기 3.198%, 5년 만기 3.347%다.

앞서 한화에어로스페이스는 지난해 6월 진행한 제128회차 수요예측에서도 경쟁자가 몰리면서 증액 발행에 성공한 바 있다.

당시 2년 만기 128-1회차에는 400억원 모집에 총 5750억원이 몰리면서 경쟁률 14.38대 1을 기록했다. 3년 만기인 128-2회차는 1200억원 모집에 1조800억원이 몰렸다. 경쟁률은 9대 1을 기록했다. 5년 만기 128-3회차에는 6200억원이 몰리면서 경쟁률이 15.5대 1을 기록했다.

이 가운데 한화에어로스페이스는 안정적 전망의 AA-의 우수한 신용등급을 유지하고 있다. 매출도 지난해 3분기 누적 매출 6조4151억원을 기록해 전년 동기(4조7930억원) 대비 8.2% 성장했다. 같은 기간 영업이익률은 13.0%로 전년 동기보다 6.0% 상승했다.

다만 투자 기조가 이어지면서 재무 부담은 늘어날 것으로 보인다. 앞서 한화에어로스페이스는 2023년 이후

한화오션(042660) 인수와 유상증자 과정에서 약 2조원, 미국 배터리 기반 에너지저장장치(BESS) 신사업 진출에 그룹 출자금 5억달러, 해양플랜트 상부 구조물 제조사 다이나맥(Dyna-Mac) 인수금 8200억원 등을 합쳐 3.9조원 가량 투자를 감행했다.

현금창출력을 나타내는 잉여현금흐름(FCF)도 지난해 3분기 적자로 전환했다. 영업현금흐름은 2021년 9926억원에서 2022년 1조5414억원으로 증가했다가 2023년 1조3930억원으로 줄었지만, 지난해 3분기 -1조1194억원으로 적자 전환했다. 지난해 3분기 자본적지출(CAPEX)도 4931억원에 달해 FCF는 -1조7322억원을 기록했다.

한국투자증권 등은 인수인의 의견을 통해서 "사업재편과정에서 한화에어로스페이스의 전망과 달리 비경상적 투자로 인한 재무적 여력 소진 추세가 가속화될 수 있다"라며 "이는 한화에어로스페이스의 수익성과 재무안정성에 부정적인 영향을 미칠 가능성이 존재한다"라고 평가했다.

박예진 기자 lucky@etomato.com