[IB토마토 이조은 기자] 디엘이앤씨(

DL이앤씨(375500))가 최근 공사원가 부담으로 원가율이 상승하면서 수익성이 줄곧 떨어지고 있다. 이에 따라 영업활동현금흐름도 감소하면서 현금창출력이 다소 줄어든 가운데 총차입금 규모는 늘고 있다. 디엘이앤씨 재무건전성은 아직 안정적인 수준이지만 내년에는 원가 절감으로 인한 수익성 개선이 절실한 상태다.

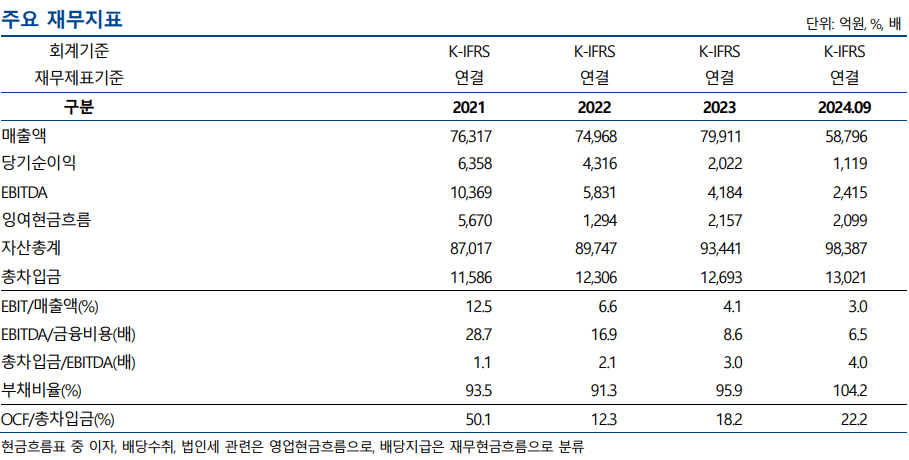

(사진=NICE 신용평가사)

20일 금융감독원 공시시스템에 따르면 디엘이앤씨는 올해 3분기 누적 매출 5조8796억원을 기록해 지난해 동기(5조6581억원)보다 3.92% 증가했다. 반면 올해 3분기 누적 영업이익은 1768억원을 기록해 전년 동기(2424억원) 대비 27.07% 감소했다.

디엘이앤씨는 지난 2021년 1월

DL(000210)(구 대림산업)이 건설사업부문을 인적 분할해 설립된 회사다. 올해 9월 말 기준으로 DL과 특수관계자가 회사 지분의 24.8%를 보유하고 있다. 주요 사업은 토목, 주택, 플랜트 등을 영위하고 있으며 올해 시공능력순위 5위에 올랐다. 주택 부문의 매출액 비중이 60~70%를 구성하고 있는데 최근 국내 분양 경기 저하에 따른 주택 착공 둔화로 당분간 주택 부문 매출액이 다소 감소할 것으로 전망된다.

무엇보다 최근 디엘이앤씨는 수익성이 감소세로 접어들었다. 2021년 12.54%에 달했던 영업이익률은 2022년 6.63%로 반 토막 나더니 지난해엔 4.14%까지 떨어졌다. 올해 3분기 영업이익률도 3.01%를 기록해 전년 동기 4.28%보다 축소됐다.

이처럼 디엘이앤씨 수익성이 저하된 이유는 건자재 가격 인상 등 공사원가 부담이 늘어났기 때문이다. 2021년까지만 해도 주택부문 채산성이 높게 나타나고 토목·플랜트 부문 실적은 안정화돼 영업이익률은 10%대를 기록했으나, 2022년부터 주택 부문 원가율이 상승하면서 수익성은 하락했다. 올해에도 원가율이 개선되지 않자 한 자릿수 수익성이 지속됐다.

수익성 감소에 따라 현금창출력은 다소 줄고 차입금은 늘어나 주의가 필요하다. 영업현금흐름은 2021년 5804억원에서 지난해 2313억원으로 반토막 났다. 자본적 지출(CAPEX) 규모는 크지 않아 잉여현금흐름(FCF)은 흑자를 내고 있지만 감소세가 지속됐다. CAPEX는 2021년 135억원에서 지난해 157억원으로 소폭 증가해 같은 기간 FCF는 2021년 5670억원으로 지난해 2157억원으로 감소했다. 올해 3분기 FCF도 2099억원으로 소폭 줄었다.

차입금의존도는 30%를 넘지 않아 안정적인 편이지만 총차입금 규모는 증가하고 있다. 차입금의존도는 2021년 13.3%에서 지난해 13.6%로 소폭 증가했다가 올해 3분기 13.2%로 다시 감소했다. 총차입금은 2021년 1조1586억원에서 지난해 1조2693억원으로 확대됐다. 올해 3분기엔 1조3021억원까지 늘어났다. 부채비율도 안정적인 수준이지만, 계속 늘고 있어 주의가 필요하다. 부채비율은 2021년 93.5%에서 지난해 95.9%로 증가했고, 올해 3분기 104.2%로 상승했다.

김창수 나이스(NICE)신용평가 책임연구원은 “주택 부문의 원가율 개선을 통해 2025년 이후 영업수익성은 점진적 개선이 가능할 전망”이라며 “3분기 말 기준 현금성자산은 2.2조원으로 단기성차입금 4억원을 크게 상회하고 있다. 보유하고 있는 재고자산과 투자부동산의 자산가치 등 자금조달 역량을 감안할 때 만기도래 차입금에 원활히 대응 가능할 것으로 예상한다”라고 말했다.

이조은 기자 joy8282@etomato.com