4월 유심 정보유출 사고에 3분기까지 먹구름 전망가입자 피해 보상안·정보보호 혁신안 등 비용 지출6월 말 현금성자산 2조원 규모…재무구조 '안정적'

[IB토마토 박예진 기자]

SK텔레콤(017670)이 지난 4월 유심 정보유출 사고로 상반기 실적이 직격탄을 맞았다. 지난 5월부터 6월까지 신규 가입자 중단 조치를 받은 가운데 순이탈 고객이 70만명을 넘어서면서 단기적인 현금흐름 저하가 불가피할 것으로 전망된다.

(사진=NICE신용평가)

1일 NICE신용평가는 부정적인 영업환경이 지속되는 가운데 고객 보상안 실행에 따른 매출 축소와 고객 회복 위한 마케팅 지출 확대 등으로 인해 올해 3분기 영업실적 저하 폭이 확대될 것으로 예상했다.

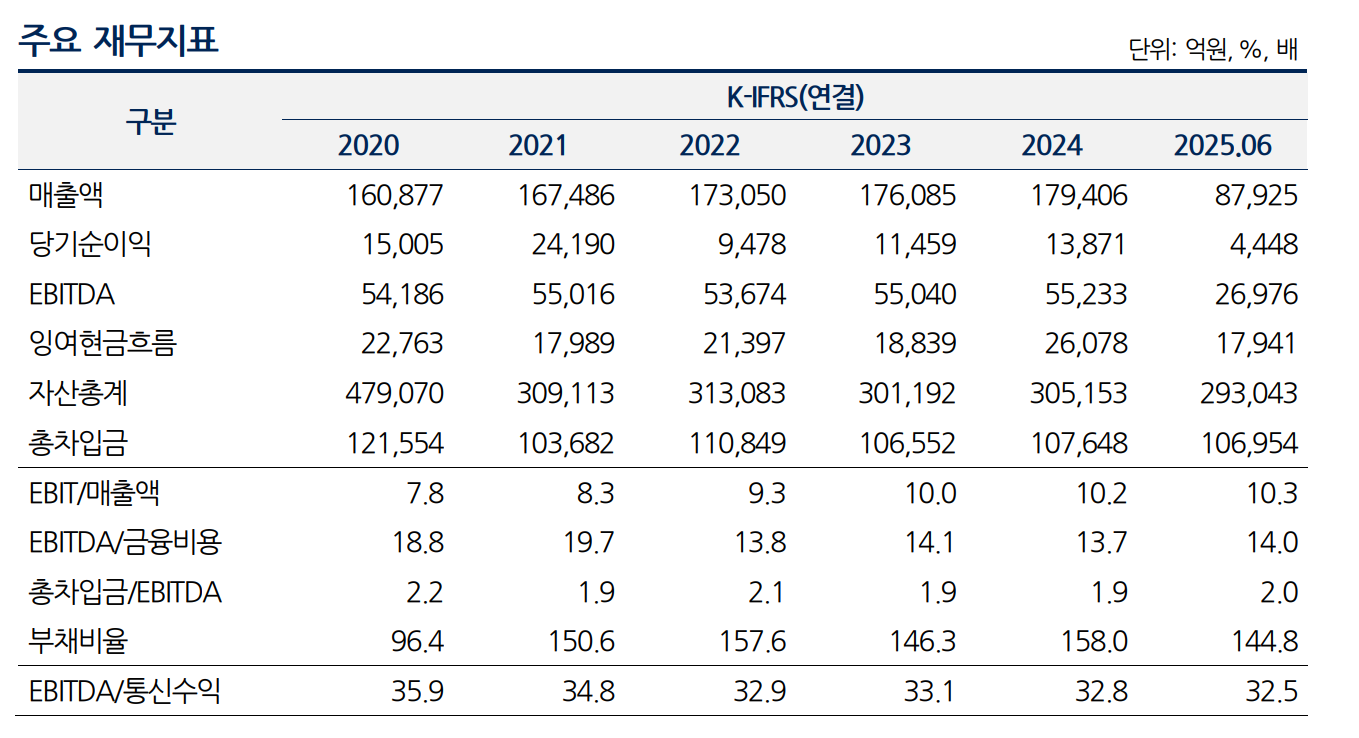

이미 상반기 영업이익(EBIT)이 9056억원을 기록하면서 전년(1조360억원) 대비 하락했다. 매출액도 같은 기간 8조8970억원에서 8조7925억원으로 감소하면서 영업이익률은 10.3%를 기록하는 데 그쳤다. 이는 지난해 같은기간 11.6%대비 약 1.3%포인트 줄어든 수치다.

이 가운데 지난 7월에는 해지 가입자에 대한 위약금 면제·환급과 통신요금 할인 등 5000억원 규모의 가입자 피해 보상안, 7000억원 규모의 정보보호 혁신안을 발표한 바 있어 지속적인 비용 지출이 예상된다.

여기에 네트워크 보완투자 등 경상적인 투자부담과 함께 올해 5얼 SK브로드밴드 잔여 지분 1.1조원 규모 인수, 7월 판교 데이터센터 영업양수 비용 5068억원, 울산 IDC 설립 등 비통신부문 투자 지속, 주주환원 정책 등으로 자금 소요가 이어지고 있다. 이외에도 개인정보보호위원회로부터 해킹사태와 관련된 과징금 1348억원을 부과받았다.

")

(사진=SK텔레콤)

단기적인 부담이 이어지고 있지만 NICE신용평가는 올해 6월 말 SK텔레콤의 현금성자산이 2.6조원, 자기자본이 12조원에 달한다는 점에서 안정적인 재무구조를 유지할 것이라고 내다봤다.

특히 SK텔레콤은 무선통신부문에서 시장선발자로 진입해 우수한 사업구조와 경쟁지위를 유지하고 있다. 유선통신부문에서는 SK브로드밴드가 1위 사업자인 KT에 비해 가입자 기반이 열세이나, 안정적인 과점구도 속에서 대부분의 유선서비스 2위의 시장지위를 유지하고 있다.

SK텔레콤의 수익성은 매출액과 영업이익의 대부분을 차지하고 있는 무선부문의 실적 변동에 좌우되고 있다. 이 가운데 올해 7월22일부터 단통법이 폐지로 인한 향후 마케팅비 증가가 예상된다.

다만, 최근 단말기의 상향 평준화로 단말기 교체주기가 장기화되고 있다는 점은 긍정적이다. 5G 중저가 요금제 도입으로 고객 기반을 마련해 두고 있어 단통법 폐지에 따른 수익성 저하 정도는 제한적일 전망이다.

문아영 NICE신용평가 책임연구원은 "고객 확보를 위한 마케팅 비용 증가 등 본원적 경쟁력이 약화될 경우 신용도에 부정적 영향을 미칠 수 있어 지속적인 점검이 필요하다"라며 "향후 고객 보상과 정보보호 관련 투자 확대에 따른 브랜드 평판 회복 여부와 가입자 변동 추이, 고객 수 회복을 위한 마케팅 비용 증가 등이 회사 영업실적에 미치는 영향을 중점적으로 검토할 예정"이라고 말했다.

박예진 기자 lucky@etomato.com