[IB토마토 박예진 기자]

한진(002320)이 올 들어서 세 번째 회사채 발행에 나선다. 지난 1월과 5월 두 차례에 걸쳐 2430억원을 확보한 데 이어 600억원 규모 자금을 추가 조달할 예정이다. 앞선 수요예측에서도 증액 발행에 성공한 바 있어 이번에도 당초 발행 금액보다 높은 자금을 확보할 것으로 예상된다.

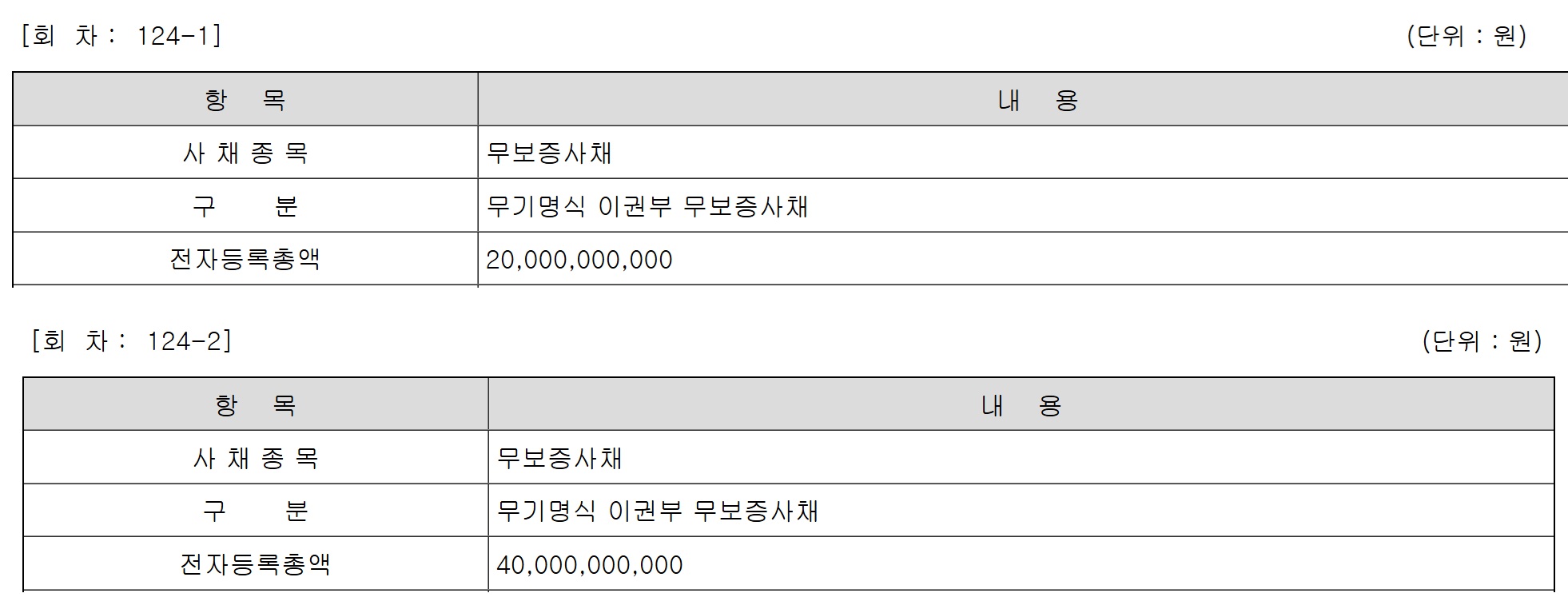

(사진=금융감독원 전자공시시스템)

1일 금융감독원 전자공시시스템에 따르면 한진이 제124회차 무기명식 이권부 무보증사채를 발행한다. 200억원 규모 2년물과 400억원 규모 3년물로 나눠 발행할 예정이다. 총 발행금액은 600억원으로 명일 오전 9시부터 오후 4시30분까지 한국금융투자협회 K본드(K-Bond) 프로그램과 팩스를 통해 진행되는 수요예측 결과를 반영해 1200억원까지 증액 가능하다.

수요예측 공모희망금리는 청약일 1일 전에 한국자산평가·키스자산평가·나이스피앤아이·에프앤자산평가 등 민간채권평가사 4곳이 최종으로 제공하는 두산퓨얼셀의 개별민평 수익률의 산술평균을 가산한 이자율에 0.3%포인트를 가감해 정할 예정이다. 개별민평 산술평균은 2년 3.641%, 3년 4.129%로, BBB+ 등급민평 산술평균 2년 5.646%, 3년 6.316%보다 낮은 수준이다.

앞서 1월 진행된 한진의 제122회차 사채는 2년 만기 1회차와 3년 만기 2회차로 나뉘어 300억원씩 발행 예정이었으나, 각각 420억원, 690억원이 몰리면서 금액을 930억원으로 올려 발행했다. 경쟁률은 각각 1.40대 1, 2.30대 1이다. 5월 수요예측이 이뤄졌던 제123-1회차와 123-2회차에는 250억원 모집에 600억원, 500억원 모집에 1220억원이 몰리면서 각각 경쟁률 2.40대 1, 2.44대 1을 기록했다. 이에 발행 금액을 1500억원으로 높여 발행, 122회차와 123회차를 합산한 총 발행금액은 2430억원에 달했다.

")

(사진=한진)

이 가운데 최근 NICE신용평가와 한국신용평가는 한진의 신용등급을 BBB+(긍정적)으로 평가했다. 지난 1월 등급 전망을 안정적으로 평가했던 것과 대비된다. 안정적은 현재의 신용도를 유지할 가능성이 높은 반면, 긍정적은 더 나은 신용도로의 변화를 기대할 수 있는 상황임을 나타낸다.

지난해 초 대전 메가허브터미널 완공으로 자본적지출(CAPEX) 부담이 완화되면서 현금흐름이 개선된 점과 계열 신용도 상승으로 인한 지원능력 개선 등을 고려한 판단이다.

다만, 올해 6월 말 한진의 차입금의존도는 49.7%로 과중한 수준이다. 총차입금 규모가 2조1345억원에 이른다. 이 중 단기성차입금은 6193억원이다. 지난 2019년 1월부터 리스부채가 인식되면서 2018년 말 37.3% 대비 크게 늘었다. 다만, 2019년 말 53.9% 대비로는 약 4.2%포인트 줄었다.

주관회사들은 인수인의 의견을 통해 "총 차입금의 절대적인 규모는 과중한 상태이며 업종 특성상 지속적인 투자 자금 소요가 발생하는 점을 고려했을 때, 단기적으로 차입금 규모가 감소하기는 어려울 것으로 판단된다"라며 "차입금 부담으로 인한 재무안정성 위험에 유의하시어 투자에 임하시기 바란다"라고 말했다.

박예진 기자 lucky@etomato.com