[IB토마토 이성은 기자]

교보증권(030610)이 꾸준한 자산 성장을 기반으로 안정적 경영을 이어가고 있다. 시장 점유율과 사업포트폴리오가 우수해 영업실적이 개선되는 추세다. 특히 유동성 대응력과 재무융통성이 탄탄한 성장을 가능케했다는 평가다.

")

(사진=교보증권)

17일

한국기업평가(034950)에 따르면 올 1분기 교보증권의 총자산은 15조5018억원이다. 지난 2020년부터 하락한 적 없이 꾸준히 자산을 불렸다. 특히 지난해에는 전년 대비 크게 자산을 키웠다. 2023년 총자산은 13조6787억원에서 지난해 말 15조2533억원으로 뛰었다.

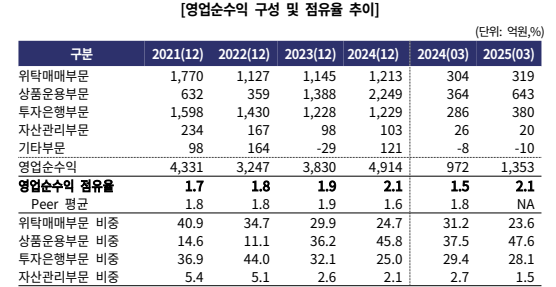

고금리 시기 증권업계가 주춤했을 때도 꾸준히 성장할 수 있었던 것은 포트폴리오 덕분이다. 지난해 교보증권의 위탁매매부문과 상품운용부문 수익이 증가추이를 보였는데, 특히 상품운용부문 비중이 컸다. 당시 교보증권은 상품 운용 부문으로만 2249억원을 벌어들였다.

(사진=한국기업평가)

영업순수익 증가 추이는 올해도 이어지고 있다. 1분기 실적이 전년 동기 실적을 크게 상회하고 있기 때문이다. 교보증권의 영업순수익은 1353억원으로 전년 동기 972억원 대비 381억원 증가했다. 위탁매매, 상품운용, 투자은행 부문 등 부문별로 골고루 성장했는데, 올해에도 지난해에 이어 상품운용부문 수익이 확대됐다. 1분기 상품운용부문 수익은 643억원으로 전년 동기 364억원 대비 늘었다. 채권운용과 자기매매를 통해 양호한 수익을 거둔 데다 투자은행 부문에서 부동산 프로젝트파이낸싱(PF) 관련 채무보증 수수료를 벌었기 때문이다.

안정적인 성과를 기반으로 시장점유율도 상대적으로 높다. 지난해 말 기준 비교기업 평균 영업순수익 점유율은 1.6%다. 같은 기간 교보증권의 영업순수익 점유율은 2.1%로, 비교기업군 내에서 두 번째로 높다.

지난해에는 당기순이익 개선과 더불어 총자산순이익률(ROA)도 높였다. 교보증권 당기순이익은 1371억원으로 전년 505억원 대비 2배 이상 커졌다. 올해에도 추이가 양호하다. 1분기 당기순이익은 475억원으로 이미 지난해 순익의 약 35%를 채웠다. 1년 전 244억원에 비해서도 높은 실적이다. 수익성 지표인 ROA도 같은 기간 0.7%에서 1.2%로 올랐다. 영업실적이 개선된 데다 부동산PF 관련 충당금 부담이 완화된 것이 주효했다.

부동산PF 우발채무의 증가세도 둔화됐다. 지난 3월 말 기준 부동산PF 우발채무 규모는 1조811억원이다. PF위험노출액(익스포저) 중 브릿지론 비중이 25.8%, 중·후순위 비중이 41.8%로 질적 위험도 양호하다.

영업실적 개선과 위험 요소 약화에 더불와 자본적정성 지표도 우수한 수준을 유지하고 있다. 지난해부터 영업실적이 개선돼 이익 유보가 가능해 자기자본을 확충할 수 있었다. 총위험액 규모가 감소하면서 수정순자본비율(NCR)과 순자본비율이 각각 403.1%와 841.7%로 전년 말에 비해 개선됐다. 올해 1분기에도 조정레버리지배율은 전년 4.4배에서 4.1배로 개선 추이를 이어갔다.

최성신 한국기업평가 연구원은 “교보증권의 사업포트폴리오가 우수하며 영업실적과 수익성 지표가 개선되고 있다”라면서 “유동성 대응력과 재무융통성이 양호하다”라고 평가했다.

이성은 기자 lisheng124@etomato.com