[IB토마토 윤상록 기자] 유아용품 제조 기업

꿈비(407400)가 최근 코넥스 상장사인 가이아코퍼레이션

(이하 가이아코퍼

) 인수합병(M&A)에 현금 대신 전환사채(CB)를 활용한 것을 두고 다양한 해석이 나온다. 유동성이 악화된 꿈비는 이를 통해 자금 확보 부담을 줄이고 사업 포트폴리오를 확대하겠다는 입장이지만, 투자자들은 전환청구 급증 등 향후 리스크를 우려하고 있다.

(사진=꿈비)

낮은 전환가액에 주주가치 희석…"자기사채 매도 이익 효과도"

23일 금융감독원 전자공시시스템에 따르면 꿈비는 최근 28억원 규모 가이아코퍼레이션 M&A 중도금을 약 22억원 규모의 1회차 자기 CB로 지급했다. 해당 CB 전환가액은 7944원으로 매도 당일 종가인 9060원 대비 약 14% 낮은 수준이다. 꿈비는 지난 4월 29일 공시를 통해 가이아코퍼레이션의 지분 43.39%를 약 57억 원에 인수한다고 발표한 바 있다.

일반적으로 CB의 전환가액이 현 주가보다 낮을 경우, 투자자들은 이를 주식으로 전환해 차익을 실현하려는 경향이 있다. 이러한 대량의 주식 전환은 시장에 매도 압력을 가해 주가 하락을 유발할 수 있고 기존 주주의 지분가치 희석으로 이어질 수 있다.

실제로 22일 꿈비는 직전일 대비 6.3% 하락한 종가 8620원에 장을 마감했다. 투자자들이 지난달 중순부터 해당 CB 보통주 전환청구권을 행사해 오며 기존 주주들의 지분가치가 희석된 것으로 파악된다. 특히 CB 전환청구 개시일인 지난달 17일에만 발행주식총수(1241만주)의 8.35%(103만주)가 전환 청구됐다. 이는 단기간 주가 하락 요인으로 작용할 수밖에 없다.

꿈비는 올해 들어 현금 곳간이 줄어들자 매도차익 효과를 누릴 수 있는 CB를 활용해 중도금을 지급했다는 입장이다. 올해 1분기말 기준으로 회사가 보유 중인 현금성자산은 20억원으로 지난해말(82억원) 대비 4분의 1 수준으로 감소했다. 1분기동안 영업활동 현금흐름은 마이너스(-) 37억원을 기록하는 등 유동성 압박이 가중된 모양새다.

꿈비 관계자는 “전환사채 재판매로 인한 이득을 취하기 위해 중도금을 CB로 납입했다”라며 “실질적으로 22억원 규모 전환사채를 28억원에 재판매해 약 6억원의 이득을 취할 수 있었던 셈”이라고 밝혔다.

무리한 M&A?…사업 시너지 기대

가이아코퍼레이션은 유아용품 및 완구 업체로, 꿈비와 업종상 연관성이 높다. 꿈비는 인수를 통해 제품군 확장, 유통채널 확대 등 사업적 시너지를 기대하고 있다. 실제로 최근 유아용품 시장은 출산율 저하에도 불구하고 고급화, 프리미엄화 트렌드로 인해 브랜드 간 경쟁이 치열해지고 있다.

꿈비는 2014년 설립된 유아용품 제조 기업이다. 2023년 2월 코스닥 시장에 상장했다. 유아 매트, 범퍼 침대, 스킨케어, 리빙케어, 반려동물 용품 등을 생산 및 판매한다. 리코코, 미미루, 오가닉 그라운드, 바바디토, 파미야 등 다양한 브랜드를 보유하고 있다.

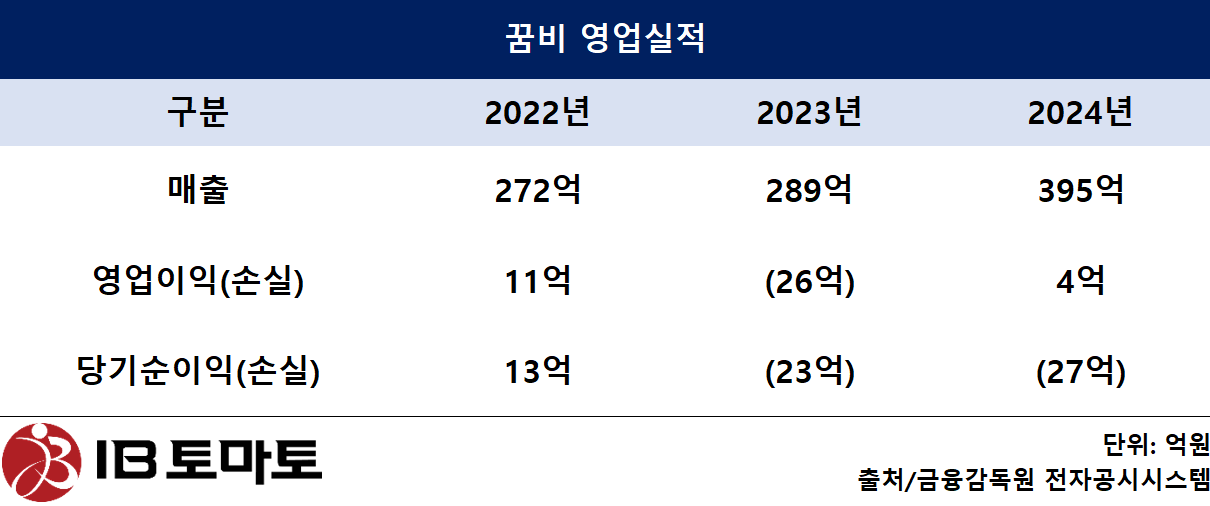

지난해 매출은 전년 대비 36.7% 증가한 395억원, 영업이익은 흑자전환한 4억원을 기록했다. 부채비율은 지난해말 기준 114.39%를 기록하며 2023년 말 기준(37.89%) 대비 증가했지만 양호한 흐름을 이어갔다. 자본유보율도 2503%를 기록하며 2023년말(2691%), 2022년말(986%)의 안정적인 수준을 유지했다.

꿈비는 그간 유상증자, CB 발행 등으로 조달한 자금을 바탕으로 올 들어 가이아코퍼, 에르모어 등 유아용품 관련 기업에 투자하는 등 적극적인 투자 행보를 보인 것으로 파악된다. 지난 2023년 5월 일반공모 방식 유상증자를 진행해 209억원을, 지난해 4월에는 1회차 전환사채(CB)를 발행해 200억원의 현금을 조달한 바 있다. 1년간 유상증자와 CB 발행을 통해 409억원의 유동성을 확충한 셈이다. 올 들어 주가가 상승한 덕에 채무 부담도 줄었다는 분석이다.

꿈비는 가이아코퍼 인수를 통해 사업 다각화와 신성장동력을 확보할 계획이라고 밝힌 바 있다. 오프라인 매장을 운영 중인 가이아코퍼를 인수해 기존 온라인 위주 판매와 더불어 오프라인 유통망 확대를 기대할 전망이다. 꿈비는 지난 2월에도 유아동 온라인 쇼핑몰 운영기업 에르모어 주식 5만1000주를 127억5000만원에 취득하는 등 적극적인 사업 확장 움직임을 보인 바 있다.

한편 가이아코퍼의 재무적투자자(FI)들은 꿈비가 구주 인수자로 나타나면서 투자금 회수(엑시트)를 기대하는 분위기다. 꿈비가 이번 양수도계약상 주당가액 3200원, 경영권 프리미엄을 126% 수준으로 설정했다고 공시하면서다. 아직 매입단가에는 미치지 못하지만 주가가 급등 투자경고종목으로 지정되기도 했다. 공시 전 가이아코퍼 주가는 1400원대로 공모가격 4300원에 크게 밑돌고 있다.

윤상록 기자 ysr@etomato.com