[IB토마토 김혜선 기자]

LG화학(051910)이 석유화학 부문의 적자 기조가 이어지면서 저조한 수익성이 나타났다. 더욱이 전기차 수요 성장률이 둔화되면서 전지 부문의 불확실성도 확대되고 있다. 상황이 이렇다 보니 신용평가업계에서는 LG화학이 채무 상환 능력을 개선하기까지 시간이 다소 소요될 것으로 전망했다.

")

(사진=LG화학)

13일 NICE신용평가에 따르면 LG화학의 지난해 3분기 연결기준 영업이익은 1조1688억원으로, 직전연도 동기(2조2818억원)와 비교해 크게 줄어든 것으로 나타났다. 이는 주요 산업인 석유화학 부문에서 저조한 수익성을 보인 영향이 컸다.

석유화학 부문은 지난 2022년 하반기부터 원자재 가격 상승과 글로벌 경기 둔화로 인해 부진한 수익성이 나타난 바 있다. 이후 중국 경기부양 정책 등에 힘입어 수요가 점진적으로 회복될 것으로 보인다고 평가했다. 그럼에도 석유화학 부문의 영업손실은 2023년 3분기 270억원에서 지난해 3분기 371억원으로 악화된 상태다.

설상가상으로 전지 부문의 불확실성도 확대됐다. 최근 중국을 제외한 지역에서 전기차 성장률이 크게 둔화된 탓이 크다. 다만, 전지 부문은 수주 규모 확대와 생산능력 확대를 통해 매출 규모가 확대되고 있다. 이에 전지 부문의 매출 확대로 LG화학 전체 매출의 외형성장을 견인할 것으로 보인다.

다행히 첨단소재 부문이 비주력 사업 매각과 2차 전지 소재 사업 확대 등을 통해 실적 개선세를 보였다. 최근 첨단소재 부문에서 양극재 등 전지 소재를 중심으로 설비 확장을 진행한 점을 감안하면, 향후 영업이익 기여도를 높일 것으로 전망된다.

(사진=NICE신용평가)

이 같은 상황에서도 LG화학은 연간 6조원을 상회하는 상각 전 영업이익(EBITDA)를 창출했다. 그러나 EBITDA를 넘어선 규모의 설비투자를 실행했고, 이에 2021년부터 잉여현금흐름(FCF) 적자가 지속됐다.

실제 지난해 3분기까지 LG화학의 잉여현금흐름은 -8조80억원으로 나타났다. 이는 같은 기간 영업현금으로 2조7856억원을 창출했으나, 자본적지출(CAPEX)로 10조7936억원이 빠져나간 영향이 컸다.

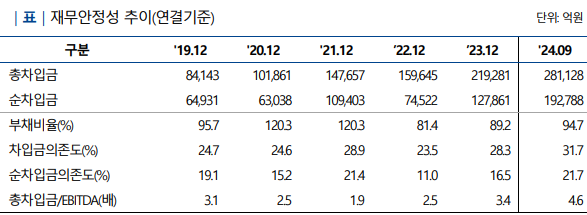

이에 따라 NICE신용평가는 LG화학의 차입 부담도 확대되고 있다고 평가했다. 지난해 3분기 말 기준 LG화학의 부채비율과 순차입금의존도는 각각 95%, 22%로, 우수하다는 평가를 받았다. 다만, 이는 직전연도 동기(89.2%, 16.5%)보다 소폭 늘어난 상태다.

김서연 NICE신용평가 수석연구원은 "최근 사업부 매각, 투자 효율화 등을 통해 자금 관리를 강화하고 있으며, 비핵심 사업부와 보유 자산 매각을 포함해 차입 부담 완화를 위한 다양한 방안을 검토하고 있다"라며 "그러나 현재 예정된 투자 프로젝트 규모, 영업현금창출 전망치 등을 감안하면 중단기간 잉여현금흐름 누적에 기반한 차입 부담 완화에 시일이 소요될 것으로 전망된다"라고 전했다.

김혜선 기자 hsunn@etomato.com