[IB토마토 이성은 기자] KB국민카드가 양호한 수익성을 기반으로 외형을 꾸준히 불리고 있으나, 점유율은 하락하고 있다. 업계 상위권의 우수한 시장지위를 보유하고 있음에도 입지가 좁아지는 상황이다. 현금서비스 위주로 대출서비스 부문 이용 실적이 감소하고 있으며, 연체채권 증가로 인한 자산건전성 하락도 대비해야 할 것으로 보인다.

사진=KB금융

13일 한국기업평가에 따르면 국민카드의 올 3분기 영업자산은 26조3585억원이다. 지난해 말 이후 리스크 관리 강화로 영업자산이 하락했으나, 3분기 들어 성장세로 전환했다. 누적 영업자산 증가율은 4.2%다. 특히 결제서비스 실적 증가에 힘입어 카드 자산이 확대됐다. 카드론의 경우 취급 실적은 감소했음에도, 평균 만기가 증가하고 회수율이 떨어져 잔액은 증가 추이를 보였다.

3분기 국민카드의 카드자산은 22조3382억원으로 전체 84.8%에 달한다. 지난해 말 대비 규모를 키워 비중도 유지했다. 결제서비스가 지난해 말 13조9727억원에서 14조7386억원으로 늘어난 덕분이다. 이중 일시불 서비스 비중이17.7%에서 18.9%로 커졌다.

주춤했던 자동차금융 실적도 올해 회복세다. 리스크관리 강화로 상대적으로 건전성이 우수한 자동차 금융을 취그하면서 활성화되는 분위기다. 올 3분기 누적기준 취급 규모는 1조533억원, 취급잔액은 3조5억원이다. 취급규모는 전년 동기 5642억원 대비 87% 증가했다. 대부분 신차 할부로 비중이 90%가 넘는다.

수익성도 양호하다. 올 3분기 기준 누적순이익은 3759억원이다. 지난해 같은 기간 2687억원 대비 증가한 규모로, 수익성 지표인 총자산순이익률도 1.3%에서 1.7%로 0.4%p 올랐다. 특히 지난해 말 기준 순익인 3691억원을 넘어섰다. 할부결제와 카드론 수익이 증가한 데다 카드비용 절감 효과로 카드이익이 불어났기 때문이다. 할부카드수수료수익은 1년 전 3451억원에서 3673억원으로 늘었으며 카드론수익도 같은 기간 6054억원에서 6519억원으로 확대됐다.

다만 영업자산 등 외형 성장에는 성공했음에도 점유율은 하락세다. 지난해 말 국민카드의 신용카드 이용실적 기준 14.5%다. 전년 15.3%에서 하락했다. 영업자산 규모가 올해 9월 말 업권 2위인 점을 감안하면 이용 실적은 비교적 낮다. 국민은행과의 연계영업으로 시장점유율은 기준 지난해 말 업권에서 4위 수준을 유지했다.

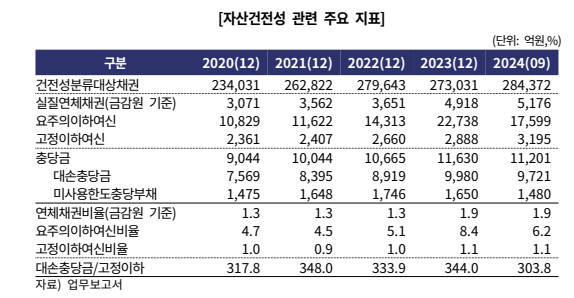

사진=한국기업평가

건전성도 절대적인 수치는 양호하나 연체채권은 증가하고 있다. 3분기 금융감독원 기준 국민카드의 연체채권비율은 1.9%다. 같은 기간 피어그룹의 연체채권비율이 1.7%임을 감안하면 높은 수준이다. 특히 카드론의 실질연체비율은 같은 기간 3%, 현금서비스 실질연체비율은 5.9%에 달한다.

정하영

한국기업평가(034950) 연구원은 “수익성과 재무건전성으로 업계 상위권의 시장지위를 보유하고 있으나 점유율은 하락추세”라면서 “연체채권이 증가해 자산건전성이 저하되고 있어 지켜볼 필요가 있다”라고 말했다.

이성은 기자 lisheng124@etomato.com