[IB토마토 홍준표 기자]

롯데쇼핑(023530)이 2000억원 규모 회사채 발행에 나선다. 수요예측 결과에 따라 발행금액을 최대 4000억원까지 늘린다는 계획이다.

")

롯데백화점 본점 영플라자 전경 (사진=롯데쇼핑)

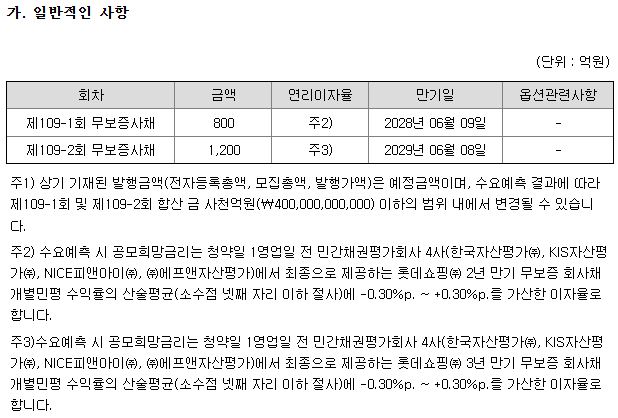

29일 금융감독원 전자공시시스템에 따르면 롯데쇼핑은 제109-1회와 제109-2회 무기명식 이권부 무보증사채 발행을 위한 증권신고서를 제출했다. 모집총액은 2000억원이다. 2년물인 제109-1회는 800억원, 3년물인 제109-2회는 1200억원 규모다.

수요예측은 오는 6월1일 진행된다. 공모희망금리는 만기별 개별민평 수익률 산술평균에 30bp를 가감한 수준에서 제시됐다. 납입일은 10일이며, 상장예정일은 11일이다.

조달자금은 전액 채무상환에 사용된다. 롯데쇼핑은 이번 회사채 발행자금으로 만기 도래 회사채와 기업어음(CP)을 상환할 예정이다. 세부 상환 대상은 오는 8월 만기 도래하는 제83-2회 원화공모사채 700억원, 7월 만기인 제96-2회 원화공모사채 1200억원, 6월 만기 기업어음 1500억원 등이다. 최초 신고 금액 2000억원을 초과해 증액 발행할 경우 추가 조달분도 전액 채무상환자금으로 활용된다.

(사진=전자공시시스템)

인수인의 의견에 따르면 롯데쇼핑의 실적은 개선세다. 롯데쇼핑의 올해 1분기 연결 기준 매출액은 3조5816억원으로 전년 동기 3조4568억원 대비 3.6% 증가했다. 같은 기간 영업이익은 1482억원에서 2529억원으로 70.6% 늘었고, 당기순이익은 181억원에서 1439억원으로 확대됐다. 백화점 대형점과 외국인 관광객 중심의 판매 호조, 롯데컬처웍스 등 핵심 자회사 실적 개선이 반영된 결과다.

사업별로는 할인점이 전체 매출의 42.6%를 차지해 가장 큰 비중을 차지했다. 이어 백화점 24.4%, 전자제품전문점 13.9%, 슈퍼 8.5%, 홈쇼핑 6.5%, 영화상영업 3.5% 순이다. 백화점과 할인점이 여전히 핵심 사업인 셈이다.

다만 재무부담은 남아 있다. 올해 1분기 연결 기준 롯데쇼핑의 총차입금은 14조2198억원이다. 부채비율은 126.0%, 차입금의존도는 36.9%를 기록했다. 2024년 자산재평가 이후 부채비율과 차입금의존도는 낮아졌지만, 절대적인 차입 규모는 여전히 크다. 연결 기준 이자보상비율은 올해 1분기 1.79배로 전년 말 0.94배 대비 개선됐으나, 고금리 환경에서 금융비용 부담은 주요 변수로 작용할 것으로 보인다.

롯데쇼핑은 홈플러스와 비교하면 재무안정성과 대외 신인도가 양호한 편으로 평가된다. 롯데쇼핑 할인점 부문은 2025년 70억원의 영업적자를 기록했지만, 올해 1분기에는 338억원의 영업흑자를 냈다. 다만 유통업 전반의 경쟁 심화가 장기화될 경우 수익성 개선 속도는 제한될 수 있다는 분석이다.

김영훈 한국신용평가 연구원은 "주요 사업부문의 수익기반이 과거 대비 약화된 모습이지만 영업수익성은 2022년 이후 회복흐름을 이어오고 있다"며 "현금창출력 대비 차입부담이 높은 수준이지만, 20조원을 상회하는 부동산자산과 투자지분 등 양질의 자산을 보유하고 있고 이에 기반한 우수한 대체자금 조달능력은 동사의 재무탄력성을 뒷받침하고 있다"고 진단했다.

홍준표 기자 junpyo@etomato.com