[IB토마토 윤상록 기자] 유가증권시장(코스피) 상장사

JB금융지주(175330)가 핵심 자회사인 전북은행·광주은행의 공고한 사업기반과 탄탄한 실적을 토대로 우수한 수익성을 시현했다. 다만 대손비용 확대 가능성·내수경기 회복 지연·고금리 지속에 따른 자산건전성 저하 가능성이 있다는 분석이 나온다.

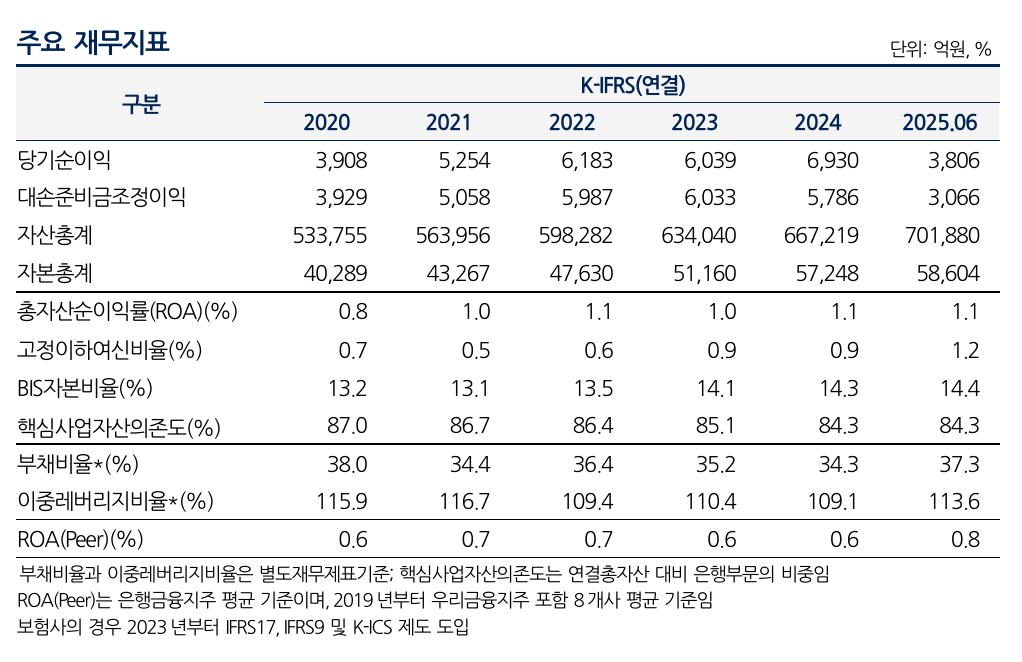

(사진=나이스신용평가)

27일 나이스신용평가에 따르면 JB금융지주는 올해 상반기 순이익 3806억원, 대손준비금조정이익 3066억원을 기록했다. 지난해 연간 순이익(6930억원)의 54.9%, 연간 대손준비금조정이익(5786억원)의 53.0%에 해당한다. 상반기 총자산수익률(ROA)은 1.1로 지난 2019년부터의 주요 은행금융지주 8개사 ROA 평균치 0.8을 상회했다.

JB금융지주가 우수한 수익성을 시현할 수 있었던 배경으로는 광주은행·전북은행 등 JB금융지주 핵심 자회사의 공고한 사업기반이 꼽힌다. 이들은 광주광역시·전라남도·전라북도 지역을 기반으로 사업기반을 다졌다. 수신기반 안정성, 높은 중소기업 여신 비중 등 다른 시중은행 대비 순이자마진(NIM) 지표가 우수한 것으로 나타났다.

JB금융지주는 이익누적·신종자본증권 발행 등으로 우수한 자본적정성을 유지했다. 6월 말 기준 국제결제은행(BIS) 자본비율은 14.4%로 같은 시기 비교그룹 기준치(15.4%) 대비 소폭 열위하나 절대적으로 우수한 수준을 기록했다. 계열의 이익창출능력·신종발행증권 발행 여력 등을 감안 시 현 수준의 자본적정성을 유지할 것이란 게 보고서 설명이다. 다만 이중레버리지비율은 우수한 수준을 유지하고 있으나 향후 비은행부문 확대 등을 감안할 때 저하 가능성은 있다.

JB금융지주는 중소기업·부동산 여신 관련 자산건전성 부담이 존재한다. 6월 말 회사의 고정이하여신비율 및 충당금커버리지비율은 비교그룹 대비 소폭 열위하나 절대적으로 우수하다는 평가다. 올해 1분기 중 주요 자회사인 전북은행·광주은행·JB우리캐피탈의 고정이하여신이 증가한 게 영향을 미쳤다고 보고서는 분석했다. 전북은행의 기업여신 중 고정이하비율은 지난해 말 0.9%에서 올해 6월 말 1.1%로, 광주은행은 0.4%에 0.7%로 증가했다.

(사진=JB금융그룹)

JB금융지주는 2013년 7월 출범했다. 같은해 JB우리캐피탈, 2014년 JB자산운용, 광주은행 등을 자회사로 편입했다. 주요 자회사는 전북은행(지분율 100%), JB우리캐피탈(지분율 100%), 광주은행(지분율 100%) 등이다. 6월 말 기준 JB금융지주의 최대주주는

삼양사(145990)로 지분율은 14.8%이다.

안수진 나이스신용평가 책임연구원은 "내수경기 회복이 지연되는 가운데 은행부문의 높은 중소기업 여신비중·부동산경기 불확실성 지속에 따른 캐피탈 부문의 추가적인 건전성 저하 가능성이 존재한다"라며 "회사의 자산건전성 추이에 대한 모니터링을 강화할 예정"이라고 보고서를 통해 밝혔다.

윤상록 기자 ysr@etomato.com