[IB토마토 김혜선 기자]

국도화학(007690)의 재무부담이 완화될 전망된다. 올해 생산설비 투자를 마무리하며 투자지출 규모를 축소하기로 계획하면서다. 더욱이 높은 시장점유율을 배경으로 현재의 수익성을 지속할 것이라는 평가도 나온다. 다만, 글로벌 에폭시 산업 수급에 따른 실적 가변성은 변수로 작용할 것으로 보인다.

")

(사진=국도화학)

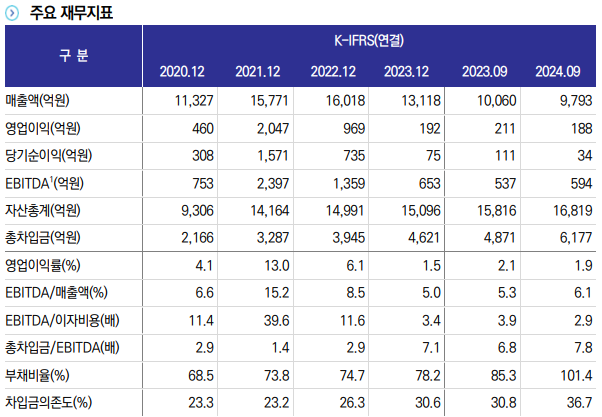

12일 업계에 따르면 지난해 3분기말 기준 국도화학의 부채비율과 차입금의존도는 각각 101.4%, 36.7%로 나타났다. 이는 2021년(68.5%, 23.3%)부터 점차 확대된 수치며, 적정 기준(100% 미만, 30% 이하)을 벗어났다.

지난 2023년까지도 국도화학의 부채비율과 차입금의존도는 각각 78.2%, 30.6%로 안정적인 수준을 기록했다. 그러나 2021년부터 이어온 설비투자와 지분투자로 인해 차입금 규모가 확대됐고, 이에 재무부담이 가중됐다.

그럼에도 한국신용평가는 국도화학의 재무안정성은 지표 대비 우수한 수준이라고 평가했다. 지난해 3분기말 연결기준으로 보유한 유동성 및 기타투자자산(1872억원) 등 자산 가치를 감안하면서다.

향후에는 재무안정성도 회복할 것으로 전망했다. 앞서 국도화학이 진행하던 부산 제2공장과 시화공장 증설 등의 투자가 일단락됐기 때문이다. 특히 올해는 중국 닝보, 인도 법인 증설을 완료하면서 자본적지출(CAPEX)이 감소할 것이라고 예상했다.

박종도 한국신용평가 수석애널리스트는 "올해부터 투자 규모는 과거 대비 축소될 것으로 예상된다"라며 "또한, 미국 연준 금리 인하 등 세계 각국 통화정책 완화 국면 진입과 국도화학의 수익성 개선 전망을 감안할 때 점진적인 차입 부담 감축과 자본비용 경감이 가능할 것"이라고 설명했다.

(사진=한국신용평가)

재무안정성을 유지하기 위한 탄탄한 수익성도 긍정적으로 평가됐다. 한국신용평가에 따르면 2020년부터 지난해까지 국도화학의 평균 영업이익률은 5.7%에 달한다.

높은 시장점유율이 수익성에 영향을 미쳤다. 국도화학은 에폭시수지 생산 업체로, 내수시장 점유율은 약 65%다. 이 가운데, 건설, 조선, 자동차, 풍력발전 등 다양한 전방 산업으로 수요가 분산돼 있어, 사업안정성이 우수하다는 평가를 얻었다.

다만, 변수는 글로벌 에폭시수지 산업 내 수급 변화에 따른 실적가변성이다. 최근 미국과 유럽 등 주요 에폭시 수입국가의 반덤핑 관세 조사와 관련한 불확실성 등이 회복을 제약하고 있다는 게 한국신용평가 측의 설명이다.

박종도 한국신용평가 수석애널리스트는 "증설로 인한 공급 부담과 최근 심화된 가격 경쟁, 주요 에폭시 수출 대상 국가의 관세 부과 불확실성 등을 감안할 때 중·단기적으로 스프레드 개선 폭은 크지 않을 것"이라며 "다만, 조선업 등 전방 산업의 준수한 업황과 고금리 기조 완화 전망, 해상운임 하향 안정화 추세 등은 에폭시 시장 회복에 긍정적"이라고 평가했다.

김혜선 기자 hsunn@etomato.com