[IB토마토 황양택 기자] 비씨카드가 자산건전성과 연관된 대손비용이 감소하면서 수익성이 회복되는 모습을 보이고 있다. 올 3분기 실적이 지난해 연간 수치를 넘어서면서 뚜렷한 개선 흐름을 나타냈다. 대출성 자산 확대에도 본업인 매입업무 성장으로 안정적인 수익 구조를 유지하고 있다는 평가가 나온다.

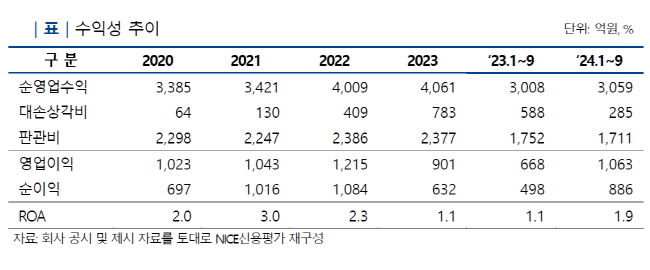

19일 신용평가 업계에 따르면 비씨카드는 지난 3분기 기준 대손율이 0.7%다. 지난해 동기 1.4% 대비 절반 수준으로 떨어졌다. 대손율은 총자산 평균잔액 대비 대손비용 수준을 나타내는 지표다. 대손상각비 규모는 3분기 기준 285억원으로 1년 전 588억원 대비 51.5%(303억원) 감소했다.

(사진=NICE신용평가)

해당 비용이 줄어들면서 전반적인 수익성 지표가 개선됐다. 3분기 실적은 순영업수익 3059억원에 대손상각비, 판매관리비(1711억원) 등을 고려해 영업이익 1063억원을 기록했다. 당기순이익은 886억원이다. 지난해 같은 기간 영업이익과 순이익 각각 59.1%, 77.9% 나아졌다. 두 지표 모두 전년도 연간 수치를 넘어서면서 수익성이 다시 회복됐다. 총자산순이익률(ROA)은 1.1%에서 1.9%로 올랐다.

대손 관련 위험은 대출채권 규모가 커지면서 부각됐던 요인이다. 비씨카드는 지난 2022년부터 대출자산을 1조원 수준으로 크게 늘렸고 이에 따라 대손비용도 확대되고 있던 상황이다. 지난해부터는 해당 자산을 키우지 않고 규모만 유지했다. 결과적으로 올해 들어 그 효과가 주요하게 작용하고 있다는 평가다.

김성진 NICE신용평가 수석연구원은 “대출성 사업이 확대되면서 대손상각비가 증가하고 있는 점이 수익성 부분에서 모니터링 요인”이라면서 “특히 지난해 대손상각 규모가 크게 발생하면서 영업이익이 감소하는 등 수익성이 하락한 바 있다”라고 분석했다.

")

(사진=비씨카드)

건전성 지표에서는 고정이하여신비율이 1.8%로 지난해 말 대비 0.4%p 하락했다. 반면 1개월 이상 연체율은 2.3%로 0.9%p 상승했다. 고정이하여신은 부동산 관련 금융이 영향을 미쳤고, 연체율은 개인신용대출과 가맹점 대출에 영향을 받고 있다. 쌓아놓은 대손충당금 규모는 630억원 정도다.

대손율이 감소하는 가운데 비씨카드 본업인 매입업무 수익성은 성장하고 있다. 올 3분기 매입업무손익은 2108억원으로 전년 동기 1977억원 대비 6.6%(131억원) 증가했다. 이외 영업수익 구조로 ▲서비스수수료손익 130억원 ▲부가사업수수료손익 108억원 ▲회원서비스수수료손익 146억원 ▲자체카드수수료손익 –24억원 ▲금융손익 365억원 등이 있다.

노효선 한국신용평가 수석연구원은 “주력 사업인 신용카드 프로세싱 업무는 거래상대방이 신용도가 우수한 은행, 신용카드사 등으로 구성됨에 따라 사업 위험이 낮다”라면서 “이를 기반으로 안정적인 수익구조를 유지 중”이라고 평가했다.

황양택 기자 hyt@etomato.com