[IB토마토 이성은 기자] 신한투자증권이 업황 저하에 대비해야 할 것으로 보인다. 외형은 성장을 지속하고 있으나 리테일 중심으로 구성된 수익 포트폴리오 특성상 시장의 영향을 크게 받기 때문이다. 특히 프로젝트파이낸싱(PF) 자산을 중심으로 순요주의이하자산도 증가하고 있어 건전성 유지에도 신경 써야 할 전망이다.

")

신한투자증권 여의도 TP타워 본사(사진=신한투자증권)

14일 신용평가업계에 따르면 신한투자증권의 총자산은 1분기 기준 51조6270억원이다. 같은 시기 자기자본은 5조3000억원, 최근 3개년 평균 영업순수익 점유율은 6%로 상위권이다.

신한투자증권은 위탁매매와 상품 운용 부문 실적 비중이 높다. 올 1분기 영업순수익은 3426억원으로 상품운용이 1580억원으로 가장 비중이 높다. 위탁매매가 1466억원으로 뒤를 이었다. 투자은행부문은 808억원으로 대형 증권사가 투자금융(IB)에 집중하는 것과는 다르다. 특히 포트폴리오 내 비중도 1분기 기준 상품운용부문은 46.1%, 위탁매매부문 비중은 42.8%를 기록했으며 투자은행부문은 23.6%, 자산관리부문 비중은 5.1%에 그쳤다.

지난해 기준 신한투자증권의 위탁매매부문 시장점유율은 7%, 자산관리부문은 6%에 달해 넓은 영업망을 바탕으로 양호한 실적을 냈다. 다만 지난해에 비하면 올해 실적은 감소했다. 위탁매매부문 실적은 지난해 1분기 1150억원에 비해 증가했으나, 상품운용 부문은 수익이 하락했다. 조달 비용 증가도 영향을 미쳐 영업순수익은 3426억원으로 감소해 영업순수익 점유율도 지난해 동기 대비 0.8%p 하락했다.

충당금 적립도 이익에 악영향을 미쳤다. 해외기업 인수금융 때문이다. 1분기 기준 영업순수익대비 판관비 비율은 54.7%로 양호한 수준을 기록했다. 다만 충당금 전입액 705억원이 발생하면서 순이익은 689억원으로 1년 전에 비해 절반 넘게 감소했다.

사진=한국기업평가

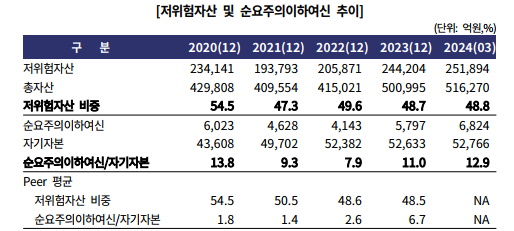

자산건전성도 양호한 수준을 유지하고 있으나 요주의이하자산은 증가세다. 1분기 기준 신한투자증권의 총자산 51조6270억원 중 저위험자산은 25조1894억원으로 절반에 가까운 48.8%를 기록했다. 지난해 말 48.7% 대비 소폭 늘었다.

다만 순요주의이하여신은 6824억원으로 지난해 말 5797억원에 비해 증가했으며. 2022년과 비교하면 2681억원 늘어났다. PF자산 건전성 저하 영향이다.

경쟁그룹 중 자기자본 대비 순요주의이하여신 비율도 높다. 지난해 기준 경쟁그룹의 평균 자기자본대비 순요주의이하여신 비율은 6.7%에 불과한 반면 같은 기간 신한투자증권은 11%로 높다.

올 1분기 신한투자증권의 자기자본대비 순요주의이하여신 비율은 12.9%로 지난해 말 보다 1.9%p 올랐으며, 2022년 7.9% 보다는 3.1%p 차를 보였다.

김선주

한국기업평가(034950) 연구원은 “신한투자증권은 리테일 부문 경쟁력을 바탕으로 상위권의 시장 지위를 보유하고 있으나, 금융상품판매 관련 비용과 대손 비용 부담이 지속되고 있다”라면서 “증권업황 저하 대응력을 지속해 살필 필요성이 있다”라고 말했다.

이성은 기자 lisheng124@etomato.com