[IB토마토 황양택 기자] 이지스자산운용이 회사채 발행을 위한 수요예측 결과 발행금액을 일부만 늘리기로 했다. 회차별로 수요예측 흥행이 다르게 나타나서다. 자산운용 업계서 우수한 수준의 시장 지위를 보유하고 있지만 부동산 경기 영향으로 지난해부터 실적이 저하되고 있다는 점이 수요예측에 영향을 미친 것으로 풀이된다. 이번에 모집한 자금은 기발행 사채를 상환하는 데 사용한다.

10일 금융감독원 전자공시시스템에 따르면 이지스자산운용은 제18회차 무보증 공모사채 발행금액을 기존 500억원에서 800억원으로 늘렸다. 제18-1회차는 350억원에서 320억원으로 줄었지만, 제18-2회차는 150억원에서 480억원으로 증가했다.

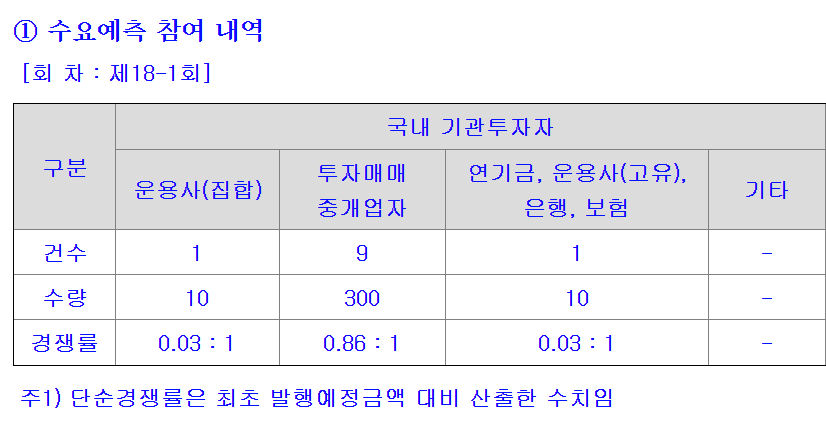

(사진=증권신고서)

이지스자산운용은 수요예측 흥행 여부에 따라 발행금액을 최대 1000억원까지 늘릴 예정이었다. 다만 수요예측에서 일부 미매각이 발생하면서 금액을 조정했다.

지난 3일 진행했던 수요예측은 제18-1회차에서 미매각이 났다. 국내 기관투자자 11건에 320억원 자금만 신청됐다. 운용사(집합) 1건 10억원, 투자매매중개업자 9건 300억원, 연기금·운용사(고유)·은행·보험 1건 10억원 등이다. 제18-2회차는 18건에 540억원이다. 운용사(집합) 4건에 130억원, 투자매매중개업자 14건에 410억원으로 확인된다.

발행금리는 제18-1회차가 7.0%, 제18-2회차가 7.1%로 결정됐다. 수요예측 당시 공모희망금리 범위는 각각 6.5%~7.0%, 7.0%~7.3%였다.

이지스자산운용은 부동산 전문 자산운용사로서 업계 1위의 시장 지위를 갖추고 있다. 지난해 말 기준 수탁자산 24조3000억원 가운데 부동산 펀드가 21조9000억원 수준으로 업계서 부동산 펀드 시장점유율 13.5%를 차지하고 있다.

다만 수익성이 저하 추세다. 지난해 집합투자증권 평가인식의 기저효과, 유가증권 평가 손실, 이자비용, 기타 영업비용 판매비와 관리비 등 전반적인 비용이 확대되면서 연결 기준 영업수익이 전년 동기 대비 11.9% 떨어졌다. 영업이익은 58.9%, 당기순이익은 59.6% 감소했다.

올해도 고금리 기조에 따른 이자비용 확대와 국내외 부동산 경기 저하, 신규펀드 조성 위축 등 영향으로 인한 수수료 수익 감소로 영업수익이 17.6% 줄었다. 영업이익과 당기순이익은 각각 63.4%, 62.6% 쪼그라들었다.

노효선 한국신용평가 수석연구원은 “지난해부터 수익성이 감소했으며 당분간 큰 폭의 개선 가능성은 제한적”이라며 “이익창출 능력을 유지하고 있지만 고유재산 투자로 손익변동성이 커질 수 있다”라고 평가했다.

한편 이번에 조달한 자금은 채무상환 목적으로 사용한다. 지난 2022년 7월1일 발행한 제10-2회차 공모사채 660억원과 지난해 2월 발행한 제11-1회차 사모사채 350억원이 대상이다.

황양택 기자 hyt@etomato.com