[IB토마토 도시은 기자] 넥스트증권이 신규 플랫폼 개발 자금 확보를 위해 약 300억원 규모의 전환사채(CB)를 잇달아 발행했다. 플랫폼이 계획대로 안착해 기업가치가 높아질 경우 투자자는 주식으로 전환해 수익을 거둘 수 있지만, 그렇지 못하면 회사는 만기에 원금보다 100억원 이상 많은 금액을 현금으로 상환해야 한다. 지난해 적자 전환에 영업활동현금흐름 순유출까지 겹친 터라, 조달금 300억원이 플랫폼 흥행으로 이어지지 않으면 개발비 부담에 CB 상환 부담까지 겹칠 수 있다.

(사진=넥스트증권 홈페이지 갈무리)

표면 0%·만기 8%…전환 못 하면 4년 뒤 408억

14일 금융투자협회 전자공시시스템에 따르면 넥스트증권은 지난 4월 엔이엑스홀딩스를 대상으로 149억9989만원 규모 CB를 발행한 데 이어 이달 타임폴리오자산운용과 베이트리1호 사모투자합자회사를 대상으로 총 150억원 규모 CB를 추가 발행했다. 두 차례 조달 규모는 약 300억원이다.

두 CB 모두 표면금리는 연 0%, 만기수익률(IRR)은 연 8%로 동일하게 설정됐다. 전환청구기간은 각각 2027년 5월8일부터 2030년 5월7일, 2026년 7월17일부터 2030년 7월15일이다.

전환가액은 주당 2만2667원으로 결정됐다. 이는 주당순자산(BPS) 대비 약 154% 할증된 가격이다. 일반적인 상장기업 CB처럼 주가 하락에 따라 전환가액을 낮춰주는 리픽싱 조항은 없다. 다만 무상증자나 주식배당, 전환가액을 밑도는 신주 발행, 또는 합병·분할·감자 등 기업의 자본구조 변경으로 인해 주식 가치가 희석되는 예외적인 경우에만 산식에 따라 전환가액이 조정된다.

투자자가 주식 전환으로 수익을 얻으려면 넥스트증권의 향후 지분가치가 전환가액을 웃돌아야 하는 구조다.

현재 전환가액(2만2667원)을 지난해 말 기준 발행주식수(601만5175주)에 적용하면 넥스트증권의 전환가액 기준 지분가치는 1363억원으로 환산된다. 300억원어치 CB가 모두 행사될 경우 발행되는 신주는 총 132만3505주다. 이는 기존 발행주식(601만5175주) 대비 약 22% 규모다.

전환 후 총 발행주식은 733만8680주로 늘어나며, 신주 비중은 약 18%를 차지하게 된다. 플랫폼 성과로 기업가치가 상승하면 투자자들은 CB를 주식으로 바꿔 지분가치 상승과 향후 투자금 회수를 기대할 수 있다.

반대의 경우 부담은 넥스트증권 몫이다. 두 CB가 주식으로 전환되지 않고 만기까지 유지되면 4월 발행분은 약 204억원, 7월 발행분도 약 204억원을 상환해야 한다. 두 건을 합치면 약 408억원으로, 조달금액보다 약 108억원 많은 금액을 만기에 지급해야 하는 셈이다.

표면금리가 0%여서 발행 기간에 현금 이자가 지급되지는 않지만, 만기까지 주식 전환이 이뤄지지 않으면 연 8% 수익률을 반영한 금액을 한꺼번에 갚아야 하는 구조다. 넥스트증권으로서는 플랫폼 성공 여부가 기업가치를 끌어올리는 문제를 넘어 CB의 주식 전환 가능성과 미래 현금 상환 부담을 좌우하게 된다.

적자 전환에 영업현금도 마이너스…현금창출력은 악화

넥스트증권의 최근 실적과 현금흐름은 대규모 개발 투자를 뒷받침하기에 녹록지 않다.

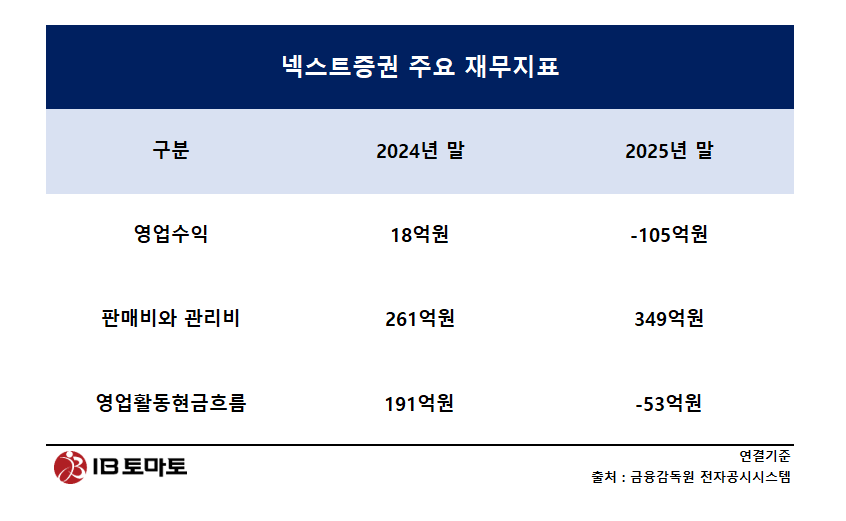

금융감독원 전자공시시스템에 따르면 넥스트증권의 지난해 연결 기준 영업수익 463억원을 기록해 전년 530억원대비 약 13% 감소했다. 영업이익은 2024년 18억원에서 지난해 말 105억원의 영업손실로 적자 전환했다. 같은 기간 당기순이익도 13억원에서 80억원의 순손실로 돌아섰다. 판매관리비가 261억원에서 349억원으로 34%(약 88억원) 불어난 영향이 컸다. 매출이 줄어든 데다 비용까지 늘면서 수익성이 급격히 악화된 것이다.

특히 현금창출력 저하는 CB 상환과 직결되는 부분이다. 현금흐름표를 살펴보면, 지난해 말 현금성 자산은 239억원으로 전년(135억원)보다 약 104억원 늘었다. 다만 이는 영업활동을 통해 벌어들인 현금이 아니라 재무활동 영향이 컸다. 2024년 말 재무활동 현금흐름은 –2억원에서 2025년 말 147억원 유입으로 전환됐다. 영업활동현금흐름은 2024년 말 191억원에서 지난해 –53억원으로 적자 전환됐다. 불과 1년 만에 약 244억원 감소한 것이다.

차입 부담도 다소 늘었다. 차입부채는 같은기간 120억원에서 150억원으로 약 25% 증가했고, 이자비용도 19억원에서 22억원으로 약 16% 늘었다.

넥스트증권은 이번 CB 발행 목적을 연내 출시 예정인 신규 플랫폼 서비스 개발 자금 확보라고 설명했다. 넥스트증권 관계자는 <IB토마토>에 "CB 조달 자금은 신규 플랫폼 개발에 활용할 예정"이라며 "현재는 서비스 개발 투자 단계로 성장 가능성을 보고 투자받은 것"이라며 "올해 가을쯤 내부 테스트를 마친 뒤 고객 서비스를 시작하는 것을 목표로 하고 있으며, 한 번에 전면 오픈하기보다 테스트를 거쳐 단계적으로 서비스를 확대할 계획"이라고 말했다. 다만 손익분기점(BEP) 달성을 위해 필요한 고객 수나 예탁자산 규모에 대해서는 "아직 서비스 출시 전 단계인 만큼 구체적인 목표를 공개하기는 어렵다"고 밝혔다.

결국 관건은 플랫폼 출시 이후 얼마나 빠르게 고객유입과 사업성을 안착시키느냐 여부다. 현재는 개발과 인프라 투자로 비용이 선행되는 구조인 만큼 서비스 상용화가 지연될 경우 손익분기점(BEP) 달성 시점도 늦어질 가능성이 있다.

아울러 넥스트증권은 플랫폼 개발과 함께 해외 사업 기반 확대에도 나서고 있다. 지난달 이사회에서는 자본금 100만 싱가포르달러(SGD) 규모의 'Next Markets Asia Pte. Ltd.'를 100% 자회사 형태로 설립하기로 의결했다. 설립 예정일은 이달 중으로 현지 법인은 AI 개발자를 비롯한 아시아 지역 인재 확보와 해외 사업 확대를 진출을 염두에 둔 행보다.

업계에서는 이번 CB를 통해 확보한 300억원이 플랫폼 출시와 해외 사업 확대로 이어져 수익성을 개선할 수 있을지에 관심이 쏠린다. 플랫폼 상용화 일정과 손익분기점(BEP) 달성 시점, 싱가포르 법인의 실질적인 수익 기여 여부가 향후 현금창출력 개선과 CB 상환 부담 완화 여부를 가를 핵심 변수로 꼽힌다. 결국 연내 플랫폼 출시 이후 고객 확보와 수익화 성과가 넥스트증권의 재무 안정성과 기업가치 제고를 좌우할 분수령이 될 전망이다.

도시은 기자 eqw5817406@etomato.com