[IB토마토 홍준표 기자] 하나증권이 지난해 12월 발행어음 사업 인가를 계기로 수익성 개선에 속도를 높이고 있다. 다만 자기자본 대비 부동산금융 위험노출액(익스포저)이 여전히 높은 수준을 유지하고 있어 자산건전성 관리는 향후 신용도 변수로 작용할 전망이다.

")

서울시 영등포구에 위치한 하나증권 본사 (사진=하나증권)

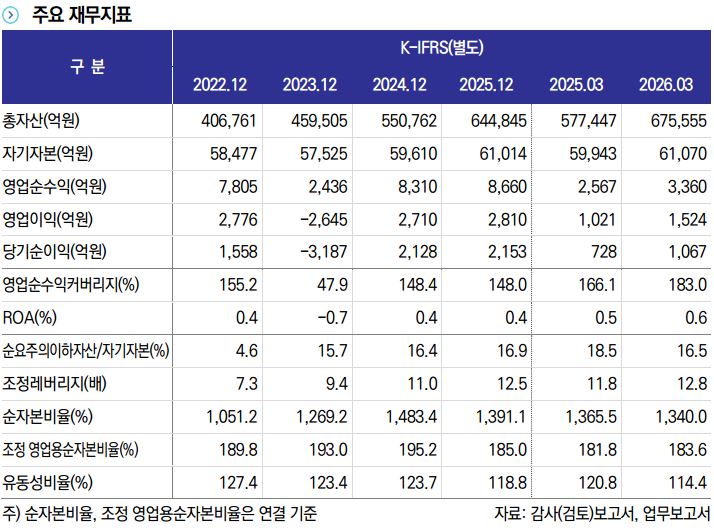

17일 한국신용평가에 따르면 하나증권은 2026년 3월 말 기준 자기자본 6조1070억원을 보유하고 있다. 지난해 3월 말 자기자본 5조9943억원에서 1127억원 늘었다.

실적도 회복세다. 올해 1분기 별도 기준 영업순수익은 3360억원으로 전년 동기 2567억원 대비 30.9% 증가했다. 같은 기간 영업이익은 1021억원에서 1524억원으로, 당기순이익은 728억원에서 1067억원으로 확대됐다. 영업순수익 커버리지도 지난해 1분기 166.1%에서 올해 1분기 183.0%로 개선됐다.

특히 투자중개부문이 실적 회복을 이끌었다. 국내 증시 거래대금 증가와 신용공여 확대에 힘입어 올해 1분기 투자중개부문 영업순수익은 1475억원을 기록했다. 전년 동기 659억원 대비 두 배 이상 증가한 수치다. IB부문도 지난해 1분기 72억원에서 올해 1분기 424억원으로 개선됐다.

다만 자본 대비 수익성은 여전히 아쉬운 대목으로 꼽힌다. 하나증권은 2024년과 2025년 각각 2128억원, 2153억원의 순이익을 냈지만, 6조원을 웃도는 자기자본을 감안하면 ROE는 3%대에 머물렀다. 한국신용평가는 대형 증권사 평균 자기자본이익률(ROE)이 2025년 기준 10%를 웃도는 점을 고려하면 하나증권의 자본 대비 수익성은 상대적으로 미흡하다는 평가다.

발행어음 사업은 이 같은 수익성 약점을 보완할 카드로 꼽힌다. 하나증권은 지난해 12월 단기금융업 인가를 받은 뒤 올해 3월 말 기준 발행어음 잔액 6833억원을 기록했다. 개인과 일반법인을 대상으로 조달한 자금을 기업금융과 채무증권 등에 운용하는 구조다. 외형 확대가 이어질 경우, 신규 수익원 확보 효과가 기대된다는 전망이다.

(사진=한국신용평가)

문제는 자산건전성이다. 하나증권의 부동산금융 익스포저는 올해 3월 말 기준 자기자본의 85% 수준이다. 부동산금융 가운데 부동산PF 비중은 39%, 이 중 브릿지론 비중은 19%다. PF 중·후순위 비중도 45%에 달한다. 해외 부동산금융 비중 역시 49%로 절반에 가깝다.

건전성 지표도 부담 요인이다. 올해 3월 말 요주의이하자산은 1조4191억원, 고정이하자산은 3578억원으로 집계됐다. 순요주의이하자산의 자기자본 대비 비율은 16.5%로, 동종업계 평균 7.3%를 크게 웃돈다. 부동산금융 익스포저 회수가 지연되면서 건전성 지표 개선 속도도 더딘 모습이다.

익스포저 확대도 모니터링 대상이다. 하나증권의 익스포저는 2024년 말 14조1922억원에서 올해 3월 말 19조1590억원으로 늘었다. 자기자본 대비 익스포저 비율은 같은 기간 238.1%에서 313.7%로 상승했다. 주식, 펀드·출자금, 기업대출 등을 중심으로 외형이 커진 영향이다.

그럼에도 자본완충력은 양호한 수준으로 평가된다. 올해 3월 말 순자본비율은 1340.0%로 규제 수준을 크게 웃돌고 있다. 조정 영업용순자본비율도 183.6%로 대형 증권사 평균 수준을 유지하고 있다.

여윤기 한국신용평가 수석연구원은 "자본 대비 수익성은 다소 미흡한 편이지만, 발행어음 사업 인가로 사업영역이 확장되었고 신규 수익원 확보를 통해 수익성 개선 효과가 나타날 것으로 전망한다"면서 "부동산 익스포가 큰 편으로 자산건전성 관리 부담은 지속되고 있다"고 평가했다.

홍준표 기자 junpyo@etomato.com