[IB토마토 윤상록 기자] 애큐온캐피탈이 고수익 자산인 기업금융을 중심으로 양호한 시장지위를 유지하고 있는 것으로 나타났다. 다만 회사의 조달비용 및 대손비용 증가와 부동산 프로젝트파이낸싱(PF) 리스크에 따른 수익성·건전성 저하 압력이 증가해 관련 지표를 모니터링할 필요가 있다는 분석이 나온다.

(사진=나이스신용평가)

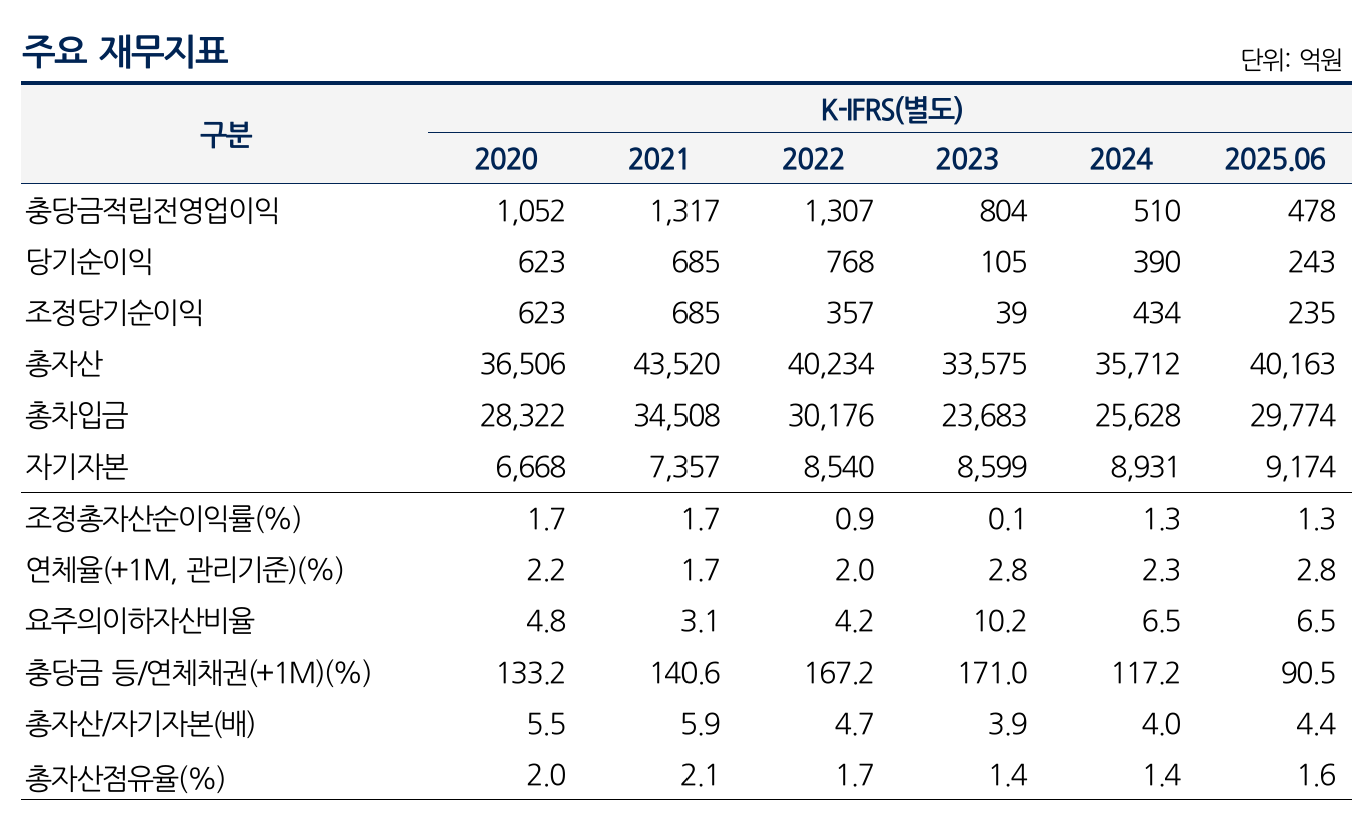

14일 나이스신용평가 보고서에 따르면 애큐온캐피탈은 6월 말 기준 총채권 약 3조원, 총자산점유율 1.6%을 기록했다. 상반기 충당금적립전영업이익은 478억원, 순이익은 243억원을 기록했다.

애큐온캐피탈은 기업금융 중심의 양호한 사업기반을 보유하고 있다. 중단기적으로 보수적인 영업기조가 지속될 것으로 예상된다는 게 보고서의 설명이다. 기업여신, 건설·산업기계·구매금융 등으로 구성된 자산포트폴리오를 바탕으로 현 수준의 시장지위를 유지할 것으로 관측된다.

지난 2023년 조정 총자산이익률(ROA) 기준 0.1%로 저하됐던 애큐온캐피탈의 수익성은 2024년 들어 1.3%로 개선됐다. 다만 이같은 변동은 상당 부분 대손준비금으로 인한 비경상적 효과에 기인한 것이며, 경기 둔화에 따른 수익성 하락압력은 여전히 존재한다는 분석이 나온다.

나이스신용평가 보고서 산업동향에 따르면 부동산 프로젝트파이낸싱(PF)으로 인해 저하된 자산건전성 개선은 제한적이다. 지난해 강화된 부동산 PF 사업성 평가기준으로 부동산 PF 전반의 자산건전성이 악화된 바 있다. 이에 따라서 대손충당금 및 준비금 규모도 확대됐다. 지난해 11월 여신금융회사 부동산 PF 리스크관리 모범규준 개정으로 올해 중 일부 부실 부동산 PF가 해소될 가능성이 있으나 유의 및 부실우려 사업장 규모가 상당해 부실 정리에 시간이 소요될 것이란 분석이 나온다.

다만 애큐온캐피탈의 자본적정성은 우수하다. 6월말 기준으로 레버리지배율와 조정자기자본비율 각각 4.4배, 22%로 우수한 수준을 기록했다. 지난 2016년 애큐온저축은행 인수, 2017년 두산캐피탈 합병 과정에서의 자본 증가와 함께 배당 유출 없이 이익 적립이 지속적으로 이뤄진 게 상당 부분 기인했다. 2022년 6월엔 약 400억원 규모의 유상증자를 통해 자본이 증가했고, 보수적 영업기조와 리스크관리 강화에 따른 자산성장률 둔화·회사의 이익 유보 등을 감안할 때 현 수준의 자본적정성이 유지될 것이란 관측이 나온다.

(사진=애큐온캐피탈)

애큐온캐피탈은 기업금융 중심의 사업포트폴리오를 보유한 여신전문금융사다. 지난 2006년

KT(030200)렌탈에서 분할설립됐다. 2015년 JCF 게열 투자목적회사에 피인수, 2017년 두산캐피탈과 합병된 바 있다. 2022년엔 EQT 파트너스가 설립한 아고라(Agora) L.P.로 최대주주가 변경된 바 있다.

김다솜 나이스신용평가 선임연구원은 "애큐온캐피탈은 기업금융 중심의 양호한 사업기반을 보유하고 있다"라며 "경기 부진으로 대손비용 부담이 지속될 수 있어 수익성, 건전성 지표에 대한 모니터링이 필요하다"라고 밝혔다.

윤상록 기자 ysr@etomato.com