[IB토마토 황양택 기자] 우리금융캐피탈이 지난해 자본적정성 지표인 레버리지배율을 개선했다. 총자산 증가 속도보다 자본 확대 속도가 더 빨랐다. 영업자산에서는 핵심 사업인 자동차금융을 더 강화하고 나머지 부문은 줄였다. 향후 추가적인 자산 성장을 위해 레버리지배율 개선을 이어가는 것이 과제다.

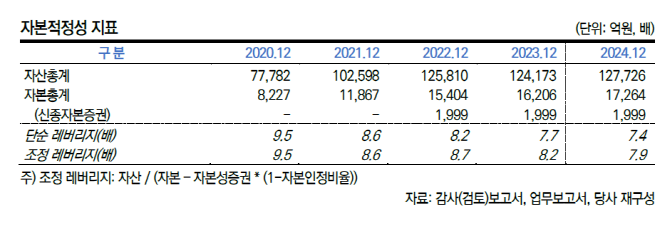

17일 여신전문금융·신용평가 업계에 따르면 우리금융캐피탈은 지난해 레버리지배율로 7.4배를 기록해 전년도 7.7배 대비 0.3배 개선됐다. 레버리지배율은 자본총계 대비 자산총계를 나타내는 적정성 지표다.

(사진=한국신용평가)

지난해 자산총계는 12조7726억원으로 2.9%(3553억원) 늘었고, 자본총계는 1조7264억원으로 6.5%(1058억원) 증가했다. 자본 확대 속도가 자산보다 더 빠르게 이뤄지면서 레버리지배율도 내려갔다.

자본총계에 반영돼 있는 신종자본증권 2000억원을 감안한 조정 레버리지배율은 7.9배로 나온다. 전년도 대비 0.3배 하락했다.

레버리지배율 한도 규제는 현재 8배가 적용되고 있다. 지난해까지는 9배였는데 올해부터 규제치가 한층 더 강화됐다. 직전 회계연도 순이익의 30% 이상을 배당으로 지급하면 7배로 추가 축소된다. 우리금융캐피탈은 배당금을 20% 수준에서 맞추고 있다.

지난해 레버리지배율 개선에는 총자산 성장을 관리했던 영향이 컸던 것으로 분석된다. 앞서 2019년~2022년 저금리 시절에는 총자산 증가율이 20.3%~31.9% 수준으로 높았다. 이후 금리가 가파르게 오르기 시작한 2023년 –1.3%로 역성장했다가 지난해는 2.9% 수준으로 조정한 것이다.

")

(사진=우리금융그룹)

고금리 시기 캐피탈사가 택하는 디레버리징(부채축소) 전략에 따른 영업자산 축소 영향이 상대적으로 적었다. 디레버리징 전략은 보통 부실채권인 부동산 관련 대출이나 개인신용대출 등에 대해 이뤄지는데, 우리금융캐피탈은 영업자산이 자동차금융 중심이기 때문이다.

영업자산(13조2060억원) 포트폴리오를 살펴보면 ▲자동차금융 50.5% ▲기타 할부리스 2.2% ▲개인일반대출 6.6% ▲주택담보대출 5.0% ▲부동산 PF 5.8% ▲기업일반대출 25.0% ▲투자금융 4.9% 등이다. 자동차금융은 늘리고 나머지 부문은 줄이는 양상이다.

리스크 부담이 적은 영업자산 구성에 따라 건전성 지표도 양호한 수준에서 유지하고 있다. 건전성 지표는 고정이하여신비율 1.9%와 1개월 이상 연체율 1.7% 정도다.

영업자산 포트폴리오 안정성과 건전성 지표는 우수하지만 향후 외형 성장을 위해서는 레버리지배율을 더 낮춰야 한다는 평가가 나온다. 현재 개선된 점을 고려해도 규제치와 격차가 0.6배 정도밖에 나지 않아서다.

홍승기

한국기업평가(034950) 선임연구원은 “영업자산에서 많은 비중을 차지하는 자동차금융의 안정성이 높은 수준”이라면서도 “레버리지배율 규제 기준과 현재 수치 차이가 크지 않은 점을 감안할 때 해당 규제가 자산 성장의 제약 요인”이라고 평가했다.

황양택 기자 hyt@etomato.com