[IB토마토 최윤석 기자]

코어라인소프트(384470)가 대규모 유상증자를 추진하면서 주주들의 거센 반발에 직면했다. 2023년 스팩합병을 통해 코스닥 시장에 입성한 코어라인소프트는 이번 유상증자를 통해 글로벌 시장 진출에 나선다는 계획이지만, 시가총액의 3분의 1을 넘는 규모로 추진되면서 주가 하락에 대한 우려가 커지고 있다. 이에 따라 주주들 사이에서는 지분가치 희석과 주가 부진에 대한 불만의 목소리가 높아지고 있다.

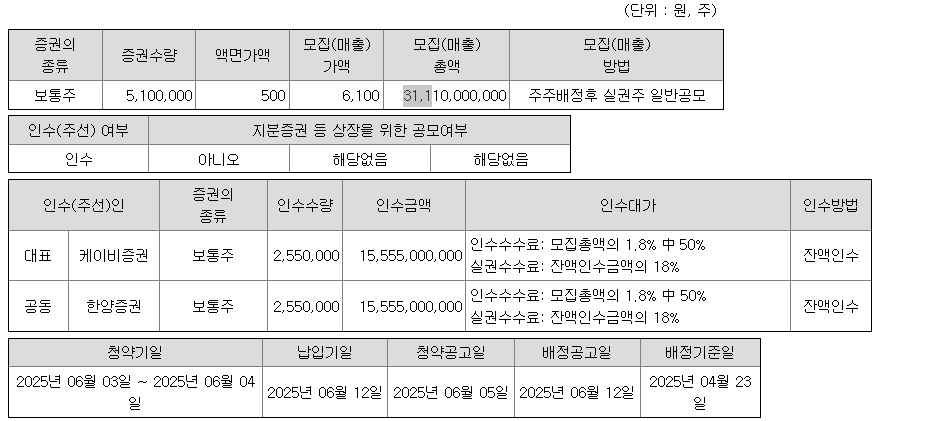

24일 금융감독원 전자공시시스템에 따르면 코어라인소프트는 주주배정 후 실권주 일반공모 유상증자를 추진한다. 증권신고서상 발행 신주 가격은 6100원으로 모집 총액은 총 311억1000만원이다. 신주 배정일은 내달 23일로 발행가 확정일은 5월30일이다.

(사진=전자공시시스템)

코어라인소프트는 지난 2012년 설립된 의료 인공지능(AI) 소프트웨어 개발 회사다. 지난 2023년 9월 스팩상장을 통해 국내 증시에 입성했다. 주력 제품은 흉부 컴퓨터단층촬영(CT) 영상을 3차원 분석하는 '에이뷰 엘씨에스 플러스(AVIEW LCS Plus)'다.

이번 유상증자는 지난 12일 34억원 규모의 제3자배정 유상증자에 이어 이달에만 두번째다. 당시 유상증자에는 뷰노가 단독 참여해 전환우선주(CPS) 42만9293주를 취득, 지분 3.23%를 확보했다.

(사진=코어라인소프트)

코어라인소프트는 이번 유상증자를 통해 글로벌 시장 진출 확대에 나선다는 계획이다. 실제 유상증자로 조달되는 자금 중 전액이 운영자금에 투입될 예정으로 R&D비용에 73억원, 마케팅 비용에 238억원이 투입된다.

앞서 코어라인소프트는 올해 초 의료영상 솔루션 기업 3DR 랩스와 DMC 헬스케어와 원격진단 분야서 파트너십을 체결했다. 이어 호주 1위 헬스케어 기업 파라곤케어와 새롭게 파트너십을 맺은 바 있다.

김진국 코어라인소프트 대표이사는 주주서한을 통해 현재 새로 추진되는 사업 확대를 위해선 유상증자는 불가피하는 입장을 밝혔다.

김 대표는 “지난 2023년 기업공개(IPO)가 스팩합병 방식이라 자본조달에서 한계가 있었다”라며 “유상증자를 통해 확보될 자금은 글로벌 시장 점유율 확대, AI 기술력 강화, 재무 건전성 강화에 활용될 것”이라고 말했다.

이번 유상증자는 주주배정후 실권주 일반공모로 진행된다. 최대주주는 김 대표를 비롯한 특수관계인이나 전체 지분에서 보유 중인 주식은 19.50%에 불과하다. 결과적으로 일반 소액주주들의 참여가 이번 유상증자의 성패를 좌우할 전망이다.

하지만 시총 3분의 1에 달하는 대규모 유증으로 주가 하락에 따른 주주 반발은 넘어야 할 산이다. 실제로 유증 발표 당일인 24일 주가는 전달 대비 26.87% 하락한 6150원으로 장을 마감했다.

한 소액주주는 종목토론 게시판에서 "자본금이 37억원인 회사에서 300억원이 넘는 유상증자가 말이 되느냐"라고 반문했다. 또 다른 한 주주는 "회사의 현재 재무 상태에서 이 정도 유상증자가 말이 안 된다"라고 성토했다.

한편으론 회사가 살아야 하기 때문에 유상증자에 참여해야 한다는 의견도 나온다. 한 주주는 "회사가 살아야 주주들도 살 수 있다"라고 밝혔다.

최윤석 기자 cys55@etomato.com