[IB토마토 김혜선 기자]

대동(000490)이 대동기어를 종속 법인에 편입했음에도 실적 악화를 피하지 못했다. 해외 의존도가 높은 상황에서 북미 트랙터 수요가 감소했고, 이에 따라 고정비 부담이 증가한 영향으로 풀이된다. 더욱이 운전자금으로 인한 재무부담도 지속될 것으로 전망된다.

대동기어 경남 사천 본사.(사진=대동)

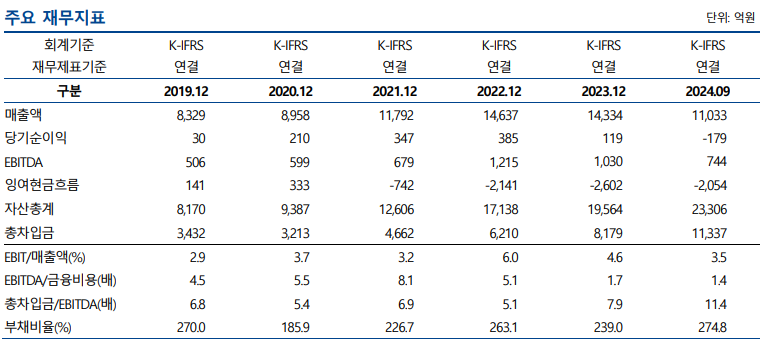

17일 NICE신용평가에 따르면 올해 3분기 연결 기준 대동의 당기순손실은 179억원에 달하는 것으로 나타났다. 지난해에는 119억원의 당기순이익을 냈지만, 올해는 적자로 돌아섰다. 특히 지난 2022년(1215억원)을 기점으로 계속해서 수익성이 악화됐다.

문제는 안정적인 매출을 유지했음에도 적자가 발생했다는 점이다. 대동은 올해 3분기까지 1조1033억원의 매출을 달성했다. 직전연도 동기(1조1769억원)와 비교하면 소폭 줄어든 모습이다.

지난 2020년까지는 북미 지역에서 소형 트랙터에 대한 수요가 증가하면서 실적 고공행진을 달성한 바 있다. 그러나 올해는 대동기어를 종속법인으로 편입해 매출 합산 효과를 봤음에도 불구하고 북미에서 트랙터에 대한 수요가 감소하면서 전체 매출이 줄었다.

이에 따른 고정비 증가도 실적 악화에 영향이 미쳤다. 올해 대동의 종속법인인 대동금속과 대동모빌리티의 실적도 저하됐다. 이 가운데, 신사업 추진과 북미지역 판매 부진으로 고정비 부담이 증가하면서 올해 3분기 EBIT마진은 전년 동기와 비교해 3.5% 감소했다.

(사진=NICE신용평가)

상황이 이렇다 보니 NICE신용평가는 향후 재무부담도 가중될 것으로 전망했다. 자본적지출(CAPEX) 등이 현금흐름에 부담으로 작용한 가운데, 사업 확장 등에 따른 자금 소요가 지속될 것으로 예상되기 때문이다.

대동은 지난 2021년 이후 종속기업인 모빌리티의 스마트 모빌리티 분야 사업 확장으로 연결기준 CAPEX 부담이 확대됐다. 여기에 중국법인 출자(101억원)와 제주대동 출자(366억원) 등으로 종속 기업에 대한 자금 소요를 지속했다.

그 결과, 올해 3분기까지 영업활동으로 1663억원의 현금이 흘러나갔다. 직전연도 동기(1668억원)와 비슷한 규모이며, 지난 2021년(116억원)을 시작으로 현금 유출이 계속되고 있다.

운전자금 부담과 투자 확대를 지속하다 보니 차입금 증가로 인한 재무안정성도 저하됐다. 실제 대동의 올해 3분기 말 기준 부채비율은 248.5%에 달한다. 이는 지난해 말(231.5%)보다 악화됐으며, 적정 기준인 100% 미만을 크게 벗어났다. 같은 시점 차입금의존도도 44.5%에서 51.2%로 커졌다.

김형진 NICE신용평가 선임연구원은 "올해 종속법인 실적 저하와 고정비 부담 증가 등으로 수익성이 저하됐으며 회사의 글로벌 노익계 시장 내 시장지위가 내수시장 대비 열위한 점을 감안할 때 해외 매출 비중이 증가함에 따라 실적 변동성이 증가하고 있다"라며 "종속회사인 제주대동이 향후 부대시설 운영 매출 발생, 숙박시설 분양 등의 계획 진행 수준에 따라 자금 소요가 크게 변동될 수 있다"라고 전망했다.

김혜선 기자 hsunn@etomato.com