[IB토마토 권영지 기자]

신한(005450)투자증권이 회사채 수요예측 흥행에 힘입어 발행 규모를 당초 2500억원에서 5000억원으로 두 배 확대했다. 모집액을 크게 웃도는 기관 자금이 몰리면서 발행금리도 개별민간채권평가회사(민평) 금리보다 낮은 수준에서 확정됐다. 다만 기존 2~3%대 차입금을 회사채로 차환하는 구조인 만큼 금리 상승은 불가피할 전망이다.

")

(사진=신한투자증권)

10일 금융감독원 전자공시시스템에 따르면 신한투자증권은 제2607-1회(2년물)와 제2607-2회(3년물) 무보증사채 발행 규모를 기존 2500억원에서 5000억원으로 증액했다. 2년물은 1500억원에서 1700억원, 3년물은 1000억원에서 3300억원으로 확대됐다. 청약일과 납입일은 오는 15일, 상장예정일은 16일이다.

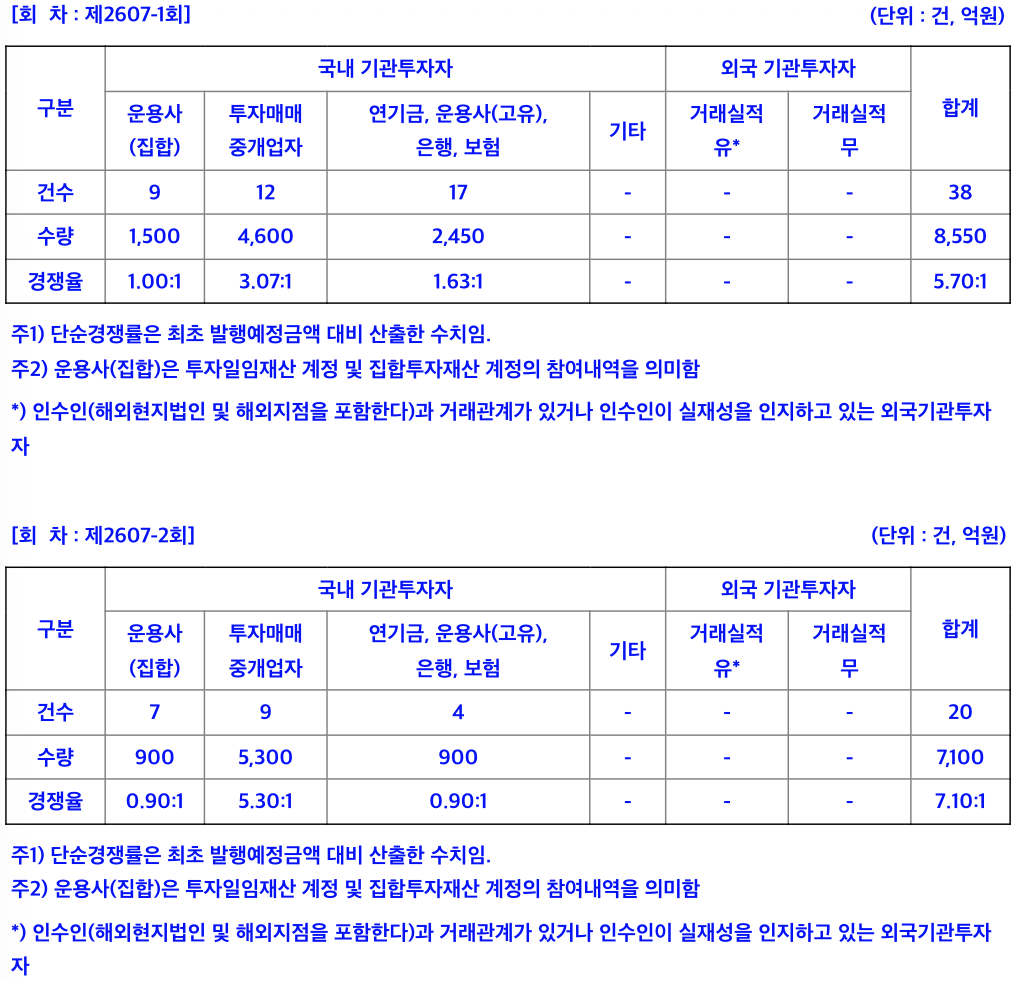

수요예측에는 총 1조 5650억원의 주문이 몰렸다. 2년물은 1500억원 모집에 8550억원이 접수돼 5.70대 1의 경쟁률을 기록했다. 3년물은 1000억원 모집에 7100억원이 몰려 7.10대 1의 경쟁률을 나타냈다. 전량이 공모희망금리 밴드 내에서 접수되면서 유효수요로 인정됐다.

조달 자금은 전액 채무상환에 투입된다. 오는 24일 만기가 돌아오는 1100억원 규모 회사채와 7~8월 만기 기업어음(CP) 4050억원 상환이 목적이다. 회사는 해당 채무에 대한 부족분은 당사 자체 자금으로 충당할 예정이다.

(자료=금융감독원)

차환에 따른 이자부담 증가는 피하기 어려울 것으로 보인다. 상환 대상 회사채의 금리는 3.41%, CP는 2.91~3.07% 수준인 반면 이번 회사채 공모희망금리는 개별민평 대비 ±30bp로 제시됐다. 2년물은 청약일 1영업일 전 민간채권평가회사 4사가 제공하는 신한투자증권 2년 만기 회사채 개별민평 수익률 평균에 -0.30%p~+0.30%p를 가산한다. 3년물도 같은 방식으로 3년 만기 개별민평을 기준으로 삼는다. 최초 증권신고서 제출 전일인 지난 2일 기준 신한투자증권의 개별민평은 2년물 4.327%, 3년물 4.351%다. 아직까지 최종 발행금리는 공시되지 않았다.

재무건전성은 안정적인 수준을 유지하고 있다. 올해 1분기 말 연결 기준 순자본비율(NCR)은 1986.5%, 레버리지비율은 738%로 금융당국 관리 기준을 크게 웃돌고 있으며, 유동성비율 또한 123%로 국내 증권사 평균(117%)을 상회한다. 해당 기간 영업수익은 5조 3418억원으로 전년 동기 대비 99.1% 증가했다. 영업이익은 3864억원, 당기순이익은 2884억원으로 각각 228.5%, 167.4% 늘어 수익성 역시 회복세다.

투자위험요인도 있다. 지난해 ETF 유동성공급자(LP) 운용 과정에서 발생한 금융사고에 따른 내부통제 이슈가 여전히 모니터링 대상이다. 관련 내용에 따라 신한금융지주는 지난해 3분기 실적에 관련 손실 1357억원을 반영했다.

윤소정 한국신용평가 수석연구원은 "신한투자증권은 투자중개와 운용부문을 중심으로 수익성이 회복되고 자본적정성도 개선되고 있지만, 대손·투자손실과 운용부문 금융사고 등 비경상적 손실이 이어지면서 총자산이익률(ROA)·자기자본이익률(ROE)은 대형 증권사 대비 낮은 편"이라며 "향후 발행어음 사업 확대 과정에서 모험자본 투자와 기업신용공여 등 기업금융 자산에 대한 건전성 관리가 적절히 이뤄지는지가 주요 모니터링 요소"라고 평가했다.

권영지 기자 0zz@etomato.com