'재무 악화' 엔젠바이오, 224억원 규모 유상증자 추진부채비율 215%·유동비율 47.6%…단기 유동성 부담적자기업 유상증자 잇단 주관…잔액인수 리스크 '주목'

[IB토마토 송혜림 기자]

상상인증권(001290)이

엔젠바이오(354200)의 224억 원 규모 유상증자 대표 주관을 맡으며 시장 평균을 웃도는 20%의 실권수수료를 책정했다. 엔젠바이오의 재무 구조와 유동성 악화로 상상인증권이 감수해야 할 미매각 리스크를 반영한 결과로 보인다. 다만 재무 악화 기업의 증자를 잇달아 흥행시켰던 상상인증권이 이번에도 높은 실권 위험을 뚫고 딜을 성공시킬 수 있을지 주목된다.

")

(사진=상상인증권 홈페이지)

감자 후 유증 나선 엔젠바이오

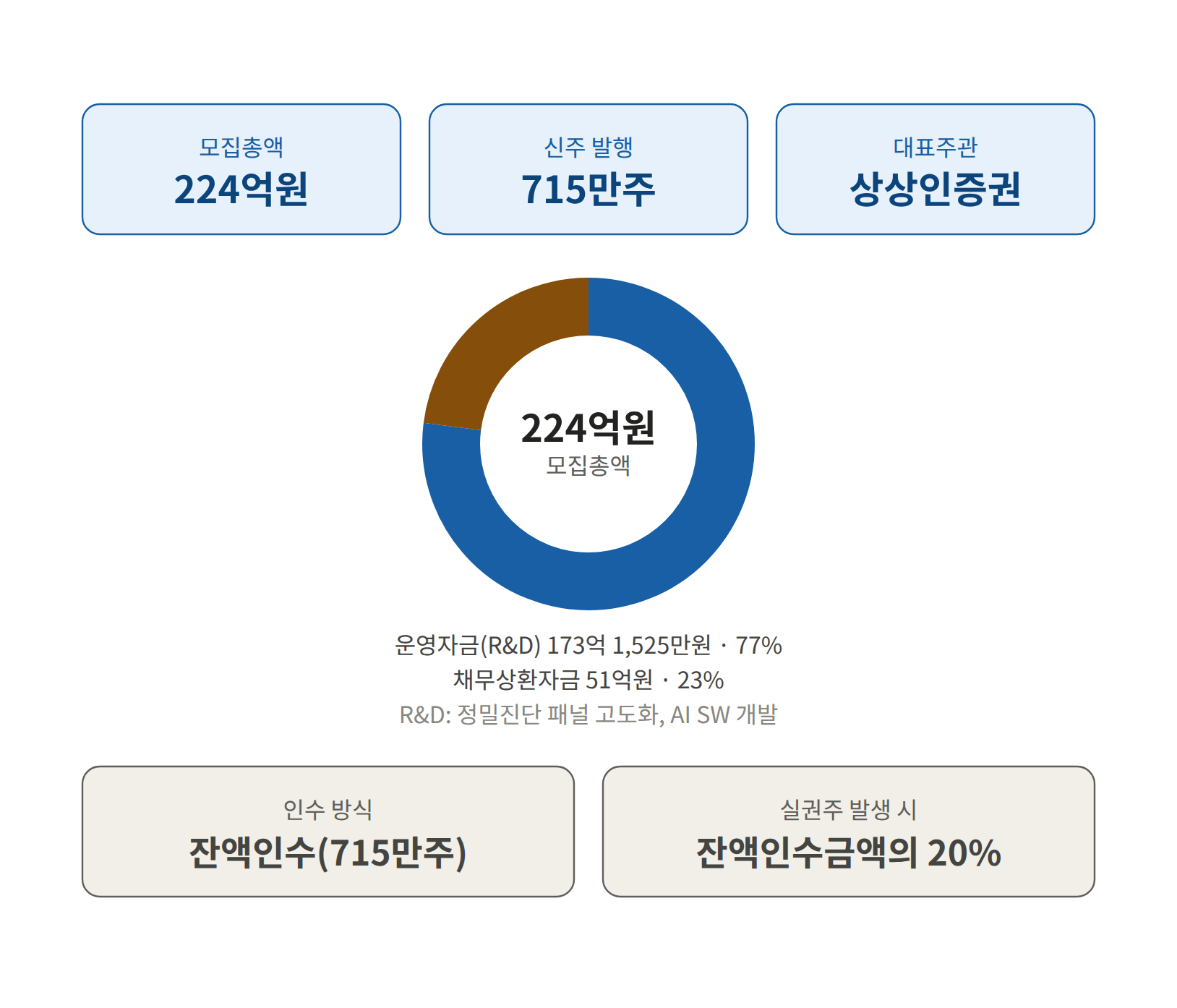

(그래픽=AI 제작·IB토마토)

17일 금융감독원 전자공시시스템에 따르면 엔젠바이오는 지난달 224억원 규모 유상증자를 추진한다고 공시했다. 주주배정 후 실권주 일반 공모 방식이다. 조달 자금 중 운영자금에는 173억1525만원을 쓴다. 구체적으로는 신사업 추진 일환으로 정밀진단 패널 고도화, AI SW 등 연구개발(R&D)에 활용한다. 채무상환자금에는 51억원을 활용한다.

엔젠바이오 실적은 지난 2023년 최저를 찍은 후 차츰 회복되고 있다. 올해 1분기 매출은 120억원으로 전년 동기 대비 6배 증가했다. 영업손실은 16억원이나 전년 20억원 적자 대비 마이너스 폭을 줄였다. 현금창출력도 호전됐다. 영업활동현금흐름은 10억1843만원 플러스 전환됐다. 이를 통한 현금 및 현금성자산은 29억6906만원으로 52.8% 증가했다.

1분기 매출 실적을 이끈 건 의약품 등 유통 사업 부문이다. 해당 사업 부문 매출은 2024년 1억원 수준에서 지난해 143억원으로 크게 뛰어올랐다. 지난해 9월에 대형약국 대상의 의약품 도매 및 약국 경영 지원 서비스를 제공하는 전문 유통 기업인 '엔젠파마'를 인수한 덕이다. 올해 1분기 매출은 104억원으로 이미 전년 매출의 70% 이상을 벌어들였다.

재무 부담 여전…감자·유증에도 청약 변수

재무구조는 개선이 필요하다. 올해 3월 말 기준 부채비율은 215.5%로 지난해 말 220.2% 대비 소폭 하락했다. 이어 총 차입금 326억원 중 리스부채는 4억2834만원, 순차입금은 282억원 수준이다. 이는 현금 대비 차입금 비중이 높아 유동성 압박을 받고 있다는 걸 보여준다. 장·단기 리스부채를 제외한 차입금 의존도도 45%로 다소 높은 수준이다. 유동비율은 47.6%에 불과해 단기 채무 지급 능력이 약해졌다고 분석된다.

결손금 부담도 이어지고 있다. 엔젠바이오는 올해 1분기 말 기준 대규모 결손금을 안고 있다. 회사는 무상감자를 통해 결손금을 보전하고 재무구조를 개선한다는 계획이다. 영업손실로 인해 누적된 759억원 규모의 결손금은 오는 24일 무상 감자를 통해 털어낼 예정이다. 1주당 액면가 1000원의 기명식 보통주 3주를 동일한 액면가 기명식 보통주 1주로 무상 병합하며, 기존 2680만9750주는 893만6583주로 줄어든다.

다만 감자차익만으로 결손금이 전액 해소되는 것은 아니다. 감자 후 유상증자까지 이어지는 구조인 만큼 기존 주주 입장에서는 보유 주식 수 감소와 추가 청약 부담을 동시에 떠안게 된다.

주가 흐름도 부담이다. 엔젠바이오는 무상감자와 유상증자를 동시에 발표한 이후 주가가 큰 폭으로 하락했다. 주주배정 유상증자는 발행가가 주가 흐름에 연동되는 만큼 주가가 계속 낮은 수준에 머물 경우 최종 조달 규모가 줄어들 수 있다. 투자심리 위축이 구주주 청약률 저하로 이어질 경우 실권주 발생 가능성도 커진다.

상상인증권, 잔액인수 리스크 안고 딜 완주 시험대

이번 유상증자에선 상상인증권이 단독 대표주관을 맡았다. 상상인증권은 신주로 발행되는 715만주 전량을 잔액인수 방식으로 책임진다. 주관 대가로 모집총액의 1.8%를 인수 수수료로 취득하고 실권주 발생 시 잔액인수 금액의 20%를 추가로 받는다. 실권 수수료는 구주주 청약이나 일반공모 미달로 증권주를 떠안을 때 실권주 금액의 일정 비율을 가져가는 수수료다. 실권주 발생으로 잔액을 안은 후 주가가 급락하면 주관사는 손실 후폭풍을 맞이할 수 있다. 보통 실권 수수료가 높을 수록 주관사가 청약 흥행을 장담하기 어려워 미매각 가능성을 높게 예측하고 있다고도 풀이된다.

20%의 실권수수료는 그만큼 인수 위험이 크다는 점을 보여준다. 실권이 없으면 상상인증권은 모집총액의 1.8%에 해당하는 약 4억원의 기본 수수료를 받는다. 반대로 실권 규모가 커질수록 발행사가 부담해야 할 수수료는 늘어난다. 상상인증권 측은 일부 타 회사들도 실권수수료를 20%로 진행 중이며 업계 대비 높은 편은 아니라고 설명했다.

상상인증권은 유상증자 주관에 무리가 없다는 입장이다.

상상인증권 관계자는 <IB토마토>에 "이번 유상증자는 NGS 기반 체외진단 파이프라인의 상업화 가속을 위한 핵심 재원을 확보하기 위한 것으로, 중장기 수익 구조 개선의 전환점이 될 것"이라고 말했다.

상상인증권은 주로 코스닥 기업 중심의 주식자본시장(ECM)을 주관하고 있다. 종합금융본부에서 채권자본시장(ECM) 업무를 담당하고 있다.

지난해 대표 주관을 맡은 유상증자는 비교적 높은 청약률을 기록하며 양호한 실적을 냈다. 앞서 지난해 12월 청약이 진행된

신테카바이오(226330) 주주배정 후 실권주 일반공모 유상증자는 구주주 청약률 98.9%를 달성했다. 바이오 업계 유상증자 사례로는 이례적인 성과라는 평이다. 당시 신테카바이오도 3분기 기준 영업적자에 부채비율 181.5%로 재무 구조 악화 상태였다.

이어 올해 3월 청약이 이뤄진

한국첨단소재(062970) 유상증자 역시 구주주 청약률 89.5%를 달성했다. 남은 실권주를 대상으로 진행된 일반공모 청약 경쟁률은 237대 1을 기록했다. 한국첨단소재는 휴대용 광계측기, OSP(광선로 모듈) 등 주요 제품의 판매 감소로 연 매출이 2023년 144억원에서 지난해 36억원으로 줄어들고 매년 당기순손실을 기록하던 상황이었다.

보통 높은 청약률은 기존 주주들의 지분 희석 방어 심리도 반영되지만, 구주주들이 회사 전망에 대해 긍정적으로 바라봤다는 신호로 해석할 여지도 있다. 이는 곧 기업의 유상증자를 주관한 증권사의 ECM 역량을 증명하는 지표로도 이어진다.

이 덕분에 상상인증권의 재무 상황도 빠르게 회복했다. 상상인증권은 지난 2024년 .영업손실 497억원을 내며 수익성이 악화됐지만 지난해 91억원으로 마이너스 폭을 줄였다. 올해 1분기에는 영업이익 63억원으로 전년 동기(2070만원) 대비 큰 폭으로 늘렸다. 그중 IB 부문 영업이익은 47억원으로 전체 74.6%를 차지한다.

현재 상상인증권은 엔젠바이오를 비롯 3건의 유상증자를 대표 주관업무 진행 중이다. 지난해에 이어 올해도 유상증자에서 높은 실권 리스크를 뚫고 증자를 성공시키며 ECM 시장에서의 입지를 굳힐 수 있을지 귀추가 주목된다.

송혜림 기자 diving@etomato.com