[IB토마토 윤상록 기자] 현대캐피탈이 캡티브(전속금융) 금융사로서의 경쟁력을 바탕으로 뛰어난 실적을 증명했다. 올해 상반기 당기순이익은 이미 지난해 연간 당기순이익의 절반을 훌쩍 넘겼다. 다만 부동산 경기 부진 장기화 시 보유 중인 자산의 부실화 가능성이 존재하는 만큼 관련 내용을 모니터링할 필요가 있다는 분석이 나온다.

(사진=나이스신용평가)

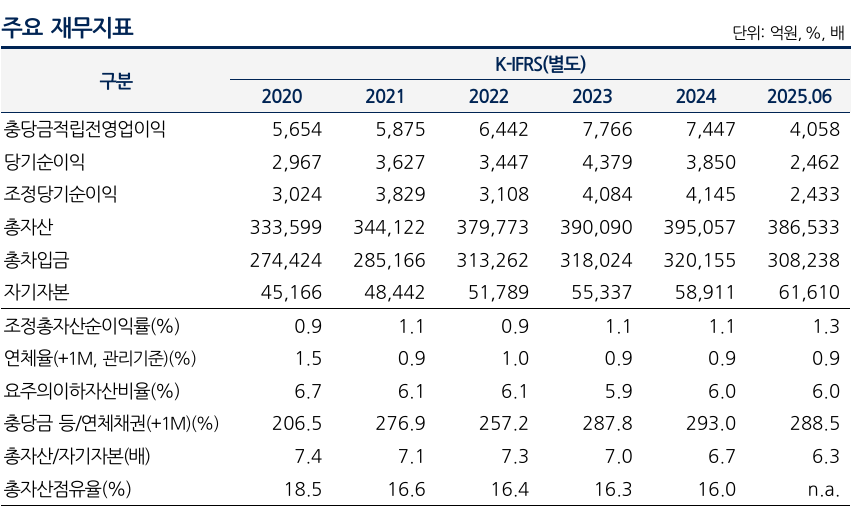

25일 나이스신용평가 보고서에 따르면 현대캐피탈은 올해 상반기 별도 기준 충당금적립전영업이익 4058억원, 당기순이익 2462억원을 기록했다. 지난해 연간 별도 충당금적립전영업이익(7447억원)의 54.5%, 당기순이익(3850억원)의 63.9%에 해당하는 수준이다.

현대캐피탈은 캡티브 금융사로서의 현대차(005380)그룹과 연계성이 높다. 캡티브 금융사는 자사에 특화된 금융 상품과 서비스로 다른 금융사 대비 경쟁력 있는 금리뿐만 아니라 차별화된 부가서비스를 제공한다. 현대캐피탈은 국내 자동차 시장의 70% 이상을 차지하는 현대자동차 그룹과 연계 영업, 6월말 기준 총채권(약 35조원)의 81.3%가량이 현대자동차그룹 자동차금융 관련 자산이다.

현대캐피탈은 연체율 낮고 담보력 높은 자동차금융 중심 사업 포트폴리오 특성상 자산건전성이 업권 평균 대비 우수하다는 게 보고서 설명이다. 6월말 현대캐피탈의 연체율은 0.9%로 비교 기업 평균 1.6% 대비 낮았다. 핵심 계열사의 대외신인도가 매우 높은 상황에서 계열과의 사업적 일체성이 매우 높은 점이 회사 신용도 산정에 긍정적인 영향을 미쳤다는 분석이다.

(사진=현대캐피탈)

현대캐피탈은 부동산 프로젝트파이낸싱(PF) 비중이 자기자본 대비 24%로 상대적으로 높지 않고 전체의 98%가 본 PF다. 중·후순위 비중도 13%로 부동산PF 리스크는 업권 평균 대비 낮다. 다만 부동산 경기 부진이 장기화될 경우 기존 보유 자산 부실 가능성이 존재하는 만큼 해당 내용을 지속 점검할 필요가 있다.

박종일 나이스신용평가 책임연구원은 “현대캐피탈은 현대자동차그룹 캡티브 캐피탈사로서 최상위의 시장지위를 보유하고 있고 안정적 자동차금융 수익기반 바탕으로 우수한 이익창출력을 유지할 전망”이라며 “부동산 PF 리스크는 업권 평균 대비 낮은 편이지만 부동산 경기 부진 장기화 시 기존 보유 자산의 부실화 가능성이 존재하는 만큼 해당 내용을 모니터링할 예정”이라고 보고서를 통해 밝혔다.

현대캐피탈은 현대자동차그룹 내 승용차 캡티브 금융사로 자동차금융을 중심으로 영업한다. 1993년 12월 설립된 현대오토파이낸스가 전신이다. 신용카드를 제외한 여신전문업 회사들 중 최상위의 시장지위를 보유하고 있다. 지난해 말 총자산 기준 시장점유율은 16%다.

윤상록 기자 ysr@etomato.com