[IB토마토 김규리 기자]

NAVER(035420)(네이버)가 인공지능(AI)과 글로벌 콘텐츠 플랫폼 등 신사업 확장에 따른 대규모 투자를 이어가는 가운데, 광고와 이커머스를 중심으로 한 견조한 실적을 바탕으로 충분한 재무 체력을 유지할 것으로 예상된다. 다만, 투자부담 확대 가능성, 외부차입 의존도 등 중장기적인 자금 운용의 효율성에 대해서는 지속적인 관찰이 필요할 것으로 보인다.

(사진=네이버)

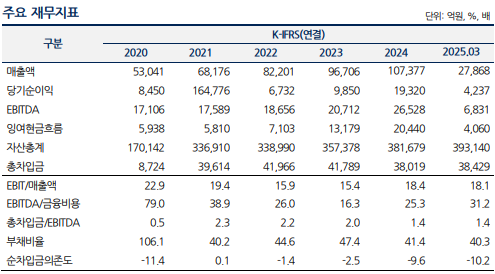

25일 나이스신용평가에 따르면 네이버는 지난해 연결 기준 매출은 10조7377억원으로 전년 대비 11.03% 증가했다. 포털 서비스 ‘NAVER’를 중심으로 광고, 커머스, 핀테크, 콘텐츠, 클라우드(엔터프라이즈)까지 다양한 사업 포트폴리오를 보유 중이다. 나신평은 산업 내 경쟁 우위와 안정적 수익기반을 바탕으로 신용등급 또한 AA+(안정적)를 유지했다고 설명했다.

(출처=나이스신용평가)

사업 부문별 커머스(27.2%)와 콘텐츠(16.7%)의 외형 성장이 두드러졌다. 신사업 확장에 따라 주력 사업이었던 서치플랫폼의 비중 하락이 있었으나 여전히 전체의 36.8%를 차지하며 핵심 수익원으로 자리하고 있다.

그동안 인건비 부담 상승, 네이버페이 프로모션 등과 관련한 마케팅 비용 증가, 커머스와 콘텐츠 부문 관련 수수료 비용 누적 증가 등으로 영업이익률(EBIT/매출)이 2022년 15.9%, 2023년 15.4%에서 하락했지만 지난해 18.4%로 회복됐다. 효율적인 인력 재배치와 보상비용 축소 등이 수익성 개선을 이룬 덕분이다.

이동선 나이스신용평가 연구원은 “커머스·핀테크 분야의 외형 확대와 광고 수요 회복, 검색 품질 향상 등 주력 사업 경쟁력이 유지되고 있다”며 “AI R&D 및 콘텐츠 투자가 계속되더라도 중단기적으로 매우 우수한 수익성을 지속할 전망”이라고 설명했다.

재무구조도 매우 양호한 수준이다. 올 1분기 기준 부채비율은 40.3%, 총차입금은 3조8429억원에 불과하다. EBITDA는 2023년부터 연간 2조원 이상을 유지하고 있으며 지난해 잉여현금흐름은 2조440억원이다. 견조한 영업현금흐름 창출력, 유휴자산 매각 등을 통한 자금소요 대응 추이 등을 종합적으로 고려하면 네이버는 향후 중단기적으로 안정적인 현금흐름을 이어갈 전망이다.

투자 소요 확대에도 유동성 대응력은 높다. 1분기 보유 현금성 자산은 7조8667억원으로 단기차입금(2조1695억원)의 3.6배에 달한다.

신사업 확장에 따른 자금 소요는 당분간 지속될 전망이다. AI 관련 대규모 설비투자(CAPEX)를 비롯해 글로벌 콘텐츠 플랫폼 인수, 커머스 사업 확대 등 투자가 이어질 것으로 보인다.

다만 1분기 약 7조9000억원의 현금성 자산과 18조1000억원 규모의 관계·공동기업 지분 등 풍부한 재무적 유동성을 바탕으로 네이버는 우수한 재무구조를 이어가고 있다.

이 연구원은 “AI와 콘텐츠 중심의 사업 확장 과정에서 단기 외부차입 의존도 및 비용 구조 변화가 발생할 수 있다”며 “수익성 유지를 전제로 한 투자 재원 조달 능력이 등급 유지를 가르는 관건”이라고 평가했다.

김규리 기자 kkr@etomato.com