[IB토마토 이재혁 기자] 통영에코파워가 지난해 10월 상업 가동 개시 후 양호한 영업실적을 시현 중이다. 최신 설비와 원가경쟁력을 바탕으로 우수한 이익창출력을 보이고 있으며, 여기에 투자부담 완화가 맞물리면서 잉여현금흐름의 양수 전환에 성공했다. 사업 초기인 만큼 사업비 외부차입에 따른 재무적 부담이 다소 높은 것으로 파악되나 잉여현금흐름을 통한 차입금 상환으로 재무부담은 점진적으로 완화될 전망이다.

(사진=NICE신용평가)

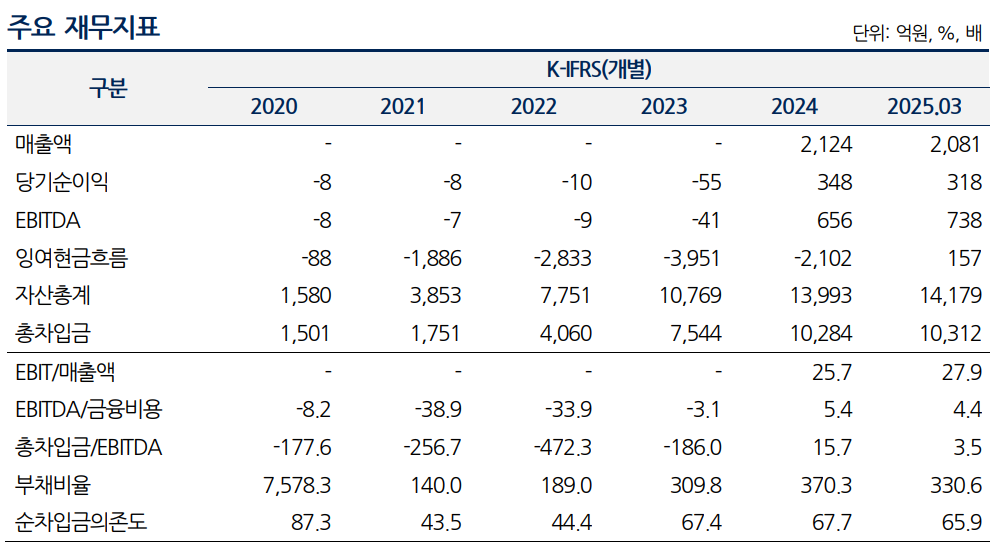

5일 NICE신용평가에 따르면 경남 통영시 광도면 안정국가산업단지에 LNG복합화력발전소 및 LNG저장탱크 건설 목적으로 2014년 5월 설립된 통영에코파워는 지난 2020년 12월 착공해 2024년 10월 상업 가동을 개시했다.

회사는 상업가동 개시 이후 최신 발전설비를 운영하며 LNG 직도입에 기반한 원가경쟁력을 바탕으로 지난해 10월부터 12월까지 평균 71.8%, 올해 들어서는 5월까지 평균 66.4%의 설비 이용률을 기록하고 있다. 이는 설비가동에 비례해 수취하는 전력량 요금 매출로 이어져 회사의 매출액은 지난해 2124억원, 올해 1분기 2081억원으로 집계됐다.

또한 상대적으로 경쟁력 있는 LNG 조달, 최신 발전기에 기반한 운용효율성을 바탕으로 우수한 영업수익성을 시현하고 있다. 회사의 EBITDA/매출액은 지난해 30.9%에 이어 올해 1분기 35.4%를 기록했으며, 이처럼 우수한 이익창출력은 영업활동현금흐름 개선으로 이어졌다.

아울러 지난 2021년부터 2024년까지 발전소 건설 기간 중 연평균 2209억원 규모의 자본적지출(CAPEX)이 발생하면서 잉여현금흐름(FCF)은 해당 기간 마이너스를 유지해왔지만, 가동 이후 발전기의 유지보수 중심으로 투자부담이 축소됨에 따라 2025년 1분기 잉여현금흐름이 즉시 개선, 157억원이 유입됐다.

NICE신용평가는 회사의 이익창출력 및 금리 하향 기조에 따른 금융비용 부담 점진 경감, 경상정비로 제한된 투자계획 등을 종합적으로 고려할 때 이 같은 잉여현금흐름 창출기조가 지속될 것이라고 전망했다.

다만 가동 초기 재무부담이 다소 높은 수준인 것으로 나타났다. 통영에코파워의 부채비율은 지난해 말 기준 370.3%에 달했는데, 이는 회사가 발전소 건설 시 1조3400억원 규모 총사업비 약 80%를 PF 및 회사채 등 외부차입을 통해 조달했기 때문이다.

그러나 올해 1분기 투자부담 축소를 통해 잉여현금흐름이 창출되면서 부채비율은 330.6%로 소폭 개선됐고, NICE신용평가는 이 같은 점진적 완화기조가 지속될 것으로 봤다.

서찬용 NICE신용평가 연구위원은 보고서에서 "최신설비와 LNG직도입 기반의 사업경쟁력을 바탕으로 한 영업상 자금창출력, 발전소 준공에 따라 감소한 투자 부담을 고려시 잉여현금흐름으로 차입금 상환에 대응하며 점진적인 재무부담 완화가 가능할 전망"이라고 언급했다.

이와 같은 맥락에서 올해 1분기 말 기준 회사가 보유한 현금성자산은 970억원으로, 총차입금 1조312억원 중 1년 내 만기가 도래하는 단기성 차입금 3683억원을 하회하는 수준이지만, 실질적인 유동성 위험 역시 낮은 수준인 것으로 판단됐다.

서 연구위원은 "발전소 상업 개시 이후 용량요금의 안정적인 수취, 회사의 설비경쟁력과 LNG도입원가경쟁력을 기반으로 한 양호한 인프라 마진창출력과 재무안정성 개선 전망을 기반으로 한 차환가능성을 감안할 때 회사의 단기유동성위험은 낮은 수준"이라고 전했다.

이재혁 기자 gur93@etomato.com