[IB토마토 이재혁 기자]

한솔제지(213500)가 지난해 제지부문의 우수한 실적에도 불구하고, 환경부문에서 발생한 대규모 일회성 비용 반영으로 영업이익률이 하락했다. 다만, 수익성 저하를 야기했던 장기 미회수 채권이 지난해 말 기준 전액 대손처리됨에 따라 향후 대손상각비 감소에 따른 수익성 개선이 기대된다.

한솔제지 장항공장 (사진=한솔제지)

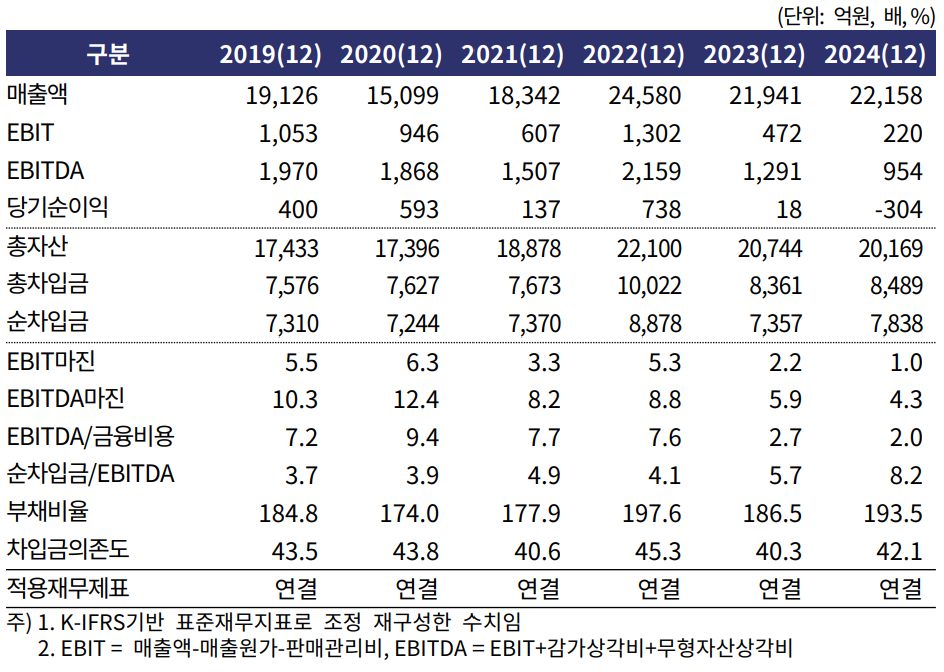

15일 한국기업평가에 따르면 한솔제지의 지난해 연결기준 매출액은 전년 대비 1% 증가한 2조2천억원으로 집계됐다. 반면 영업이익은 220억원으로 전년 대비 53.4% 감소했으며, 같은 기간 영업이익률은 2.15%에서 0.99%로 악화됐다. 한솔제지는 국내 최대 규모의 지류 생산업체로 제지부문에선 인쇄용지, 산업용지 특수용지 등 3개 지류 제품을 생산판매하고 있으며, 환경부문 사업도 영위하고 있다.

(사진=한국기업평가)

우선 제지부문은 지난해 우수한 실적을 유지했다. 상반기에는 미국 대선으로 투표용지, 홍보물 등 제지수요가 늘어나며 수익성이 높은 북미향 제지 수출이 증가하고, 2023년 하반기 하향 안정화된 펄프가격이 투입원가에 반영됨에 따라 스프레드가 확대됐다. 이어 3분기에는 전방 수요 둔화, 판매 부대비용 상승 등으로 제지부문의 영업손익이 일시적으로 적자 전환했으나, 4분기 해상운임 안정화 및 성수기 효과 발현 등으로 실적이 회복돼 별도기준 제지부문 매출액은 2조52억원으로 전년 대비 3.82% 늘었다.

이 같은 제지부문의 실적에도 불구하고, 환경부문에서 발생한 대규모 일회성 비용으로 전사 기준 영업수익성이 저하됐다. 구체적으로 이천 물류창고, 안성 냉동창고 건설 관련 장기 미회수채권이 대손 반영되면서 대손상각비는 242억원에서 502억원으로 늘었고, 해외사업 관련 본드콜 발생에 따른 충당부채까지 계상돼 600억원 이상의 일회성 비용이 반영됐다.

여기에 더해 재고부담이 가중되면서 잉여현금흐름(FCF)이 1530억원에서 -277억원으로 적자 전환, 지난해 말 기준 순차입금은 7838억원으로 전년 대비 481억원 증가했다. 차입부담이 확대되며 레버리지 지표인 부채비율과 차입금의존도는 각각 193.5%와 42.1%로 악화됐다.

다만 한국기업평가는 제지부문 실적이 개선되면서 확대된 영업현금창출력에 힘입어 순차입금 감축이 가능할 것으로 봤다. 또한 환경부문 대손상각비가 감소함에 따라 향후 수익성 또한 개선될 것이란 분석이다.

한기평 임채욱 선임연구원은 "냉동창고, 물류창고 관련 장기 미회수 채권이 2024년 말 기준 전액 대손처리됨에 따라 향후 대손상각비가 감소할 것으로 예상된다"며 "지난해 말 기준 미청구공사 135억원, 공사미수금 72억원이 존재하나, 해외사업과 관련해 수출입은행 등 금융기관으로부터 지급보증을 제공받은 점, 국내사업의 경우 지방자치단체 발주사업이 다수인 점을 감안할 시 향후 대손 발생 금액은 제한적일 전망"이라고 밝혔다.

이재혁 기자 gur93@etomato.com