[IB토마토 윤상록 기자] 키움캐피탈이 부동산·기업금융 중심의 사업기반 확대를 통해 양호한 수익성·자산건전성·재무안정성을 시현했다. 다만 수익성 하락압력이 지속될 전망이고 자산 구성을 고려할 시 건전성 저하 가능성이 상존한다는 분석이 나왔다.

(사진=나이스신용평가)

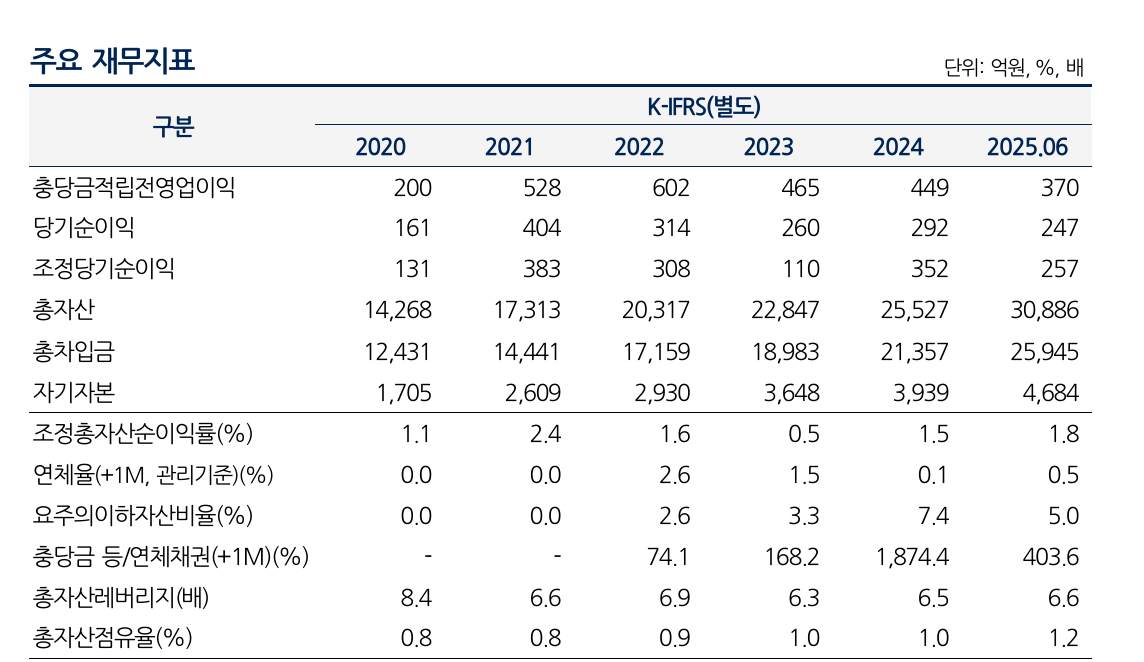

10일 나이스신용평가에 따르면 키움캐피탈은 올해 상반기 충당금적립전영업이익 370억원, 순이익 247억원을 기록했다. 올해 1~6월 조정 총자산수익률(ROA)은 1.8%로 전년 동기 2.0% 대비 0.2%포인트(P) 하락했으나 양호한 수준을 기록했다.

키움캐피탈은 양호한 수익성을 기록했으나 하락압력이 지속될 전망이란 게 보고서의 설명이다. 회사의 최근 5년 평균 조정 ROA은 1.4%로 우수한 수준을 기록했다. 2023년엔 조달비용 증가와 대손준비금 적립(149억원) 등으로 인해 조정 ROA가 0.5%로 나타난 바 있다. 다만 부동산금융자산의 건당 규모가 크고 요주의이하 비중이 높기 때문에 부실 프로젝트파이낸싱(PF) 대출 정리가 추진되는 기간 동안 대손비용 발생 변동성이 높을 것으로 예상된다는 분석이 나온다.

회사의 6월 말 기준 1개월 이상 연체율은 0.5%, 요주의이하자산비율은 5.0%로 전반적으로 양호한 수준을 보였다. 6월 말 기준 요주의이하자산 잔액은 1160억원으로 지난해 부동산PF 사업성평가 반영 영향으로 2023년 말 기준치(550억원) 대비 211% 증가한 수준을 유지하고 있다는 분석이 나온다.

키움캐피탈은 그간 진행한 유상증자·이익 누적 등을 토대로 우수한 자본적정성 지표를 증명했다. 6월 말 기준 총자산레버리지배율은 6.6배, 조정자기자본비율은 16.5%다. 회사 설립 후 외형이 확대돼 2020년말 레버리지배율이 8.4배까지 상승한 뒤, 2021년부터 수차례 유상증자가 시행된 것으로 파악된다. 올해 3월 시행된 유상증자 등 계열의 재무적 지원이 자본완충력 제고에 도움이 됐다는 분석이 나온다. 회사가 업권 평균 대비 높은 성장세를 유지하고 있고, 유상증자 등 계열 지원을 통해 중기적으로 양호한 수준의 자본적정성이 유지될 전망이란 게 보고서의 설명이다.

(사진=키움금융그룹)

키움캐피탈은 다우키움그룹 내 여신전문금융 자회사다. 2018년 8월 설립됐다. 키움증권이 98%, 다우기술(키움증권 모회사)이 2% 지분을 보유 하고 있다. 키움캐피탈은 기업·부동산·리테일·투자금융 포트폴리오를 보유하고 있다.

이은미 나이스신용평가 책임연구원은 "키움캐피탈은 부동산·기업금융 중심으로 사업기반을 확대해 수익자산을 확보했으며 리테일 및 투자금융 등으로 포트폴리오를 다각화했다"라며 "부동산금융 등의 자산건전성 저하 폭 및 회수 추이를 모니터링할 필요가 있다"라고 보고서를 통해 밝혔다.

윤상록 기자 ysr@etomato.com