[IB토마토 이성은 기자] NH농협캐피탈이 총자산을 늘렸으나, 수익률과 건전성은 하락세다. 수익 기반이 되는 영업자산은 되레 감소한 데다 대손 비용도 확대됐기 때문이다.

사진=NH농협금융

5일

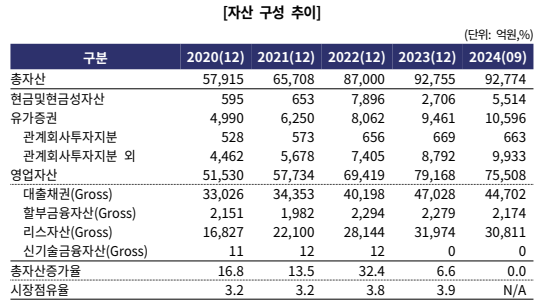

한국기업평가(034950)에 따르면 NH농협캐피탈의 지난해 3분기 총자산은 9조2774억원으로 전년 말 9조2755억원 대비 증가했다. 지난 2023년 총자산의 성장세가 둔화됐으나, 지난해에는 유가증권을 중심으로 소폭 확대된 모습이다.

지난해 3분기 유가증권자산은 1조596억원으로 전년 말 9451억원에서 증가했다. 특히 관계회사 투자지분 외 유가증권이 같은 기간 8792억원에서 9933억원으로 늘어 관계회사 투자지분의 감소세를 메웠다. 현금 및 현금성자산도 같은 기간 2706억원에서 5514억원으로 확대됐다.

사진=한국기업평가

다만 NH농협캐피탈의 자산 중 가장 큰 비중을 차지하는 영업자산은 감소세다. 지난해 말 NH농협캐피탈의 영업자산은 7조9168억원에서 9개월 만에 7조5508억원으로 줄어들었다. 영업자산은 크게 개인금융, 산업재금융, 오토금융, 기업금융, 리스금융 등 다섯 종류로 나뉜다. 이 중 NH농협캐피탈의 영업자산에서 가장 큰 비중을 차지하는 오토금융의 감소세도 도드라진다. 지난해 3분기 오토금융 자산은 2조3462억원으로, 전년 말 2조5040억원 대비 줄어들었다.

다만 기업금융은 확대 추이를 보이고 있다. 지난 2022년 2조5594억원에서 지난 2023년 2조3104억원으로 줄어들었으나, 지난해에는 다시 반등하는 모습이다. 지난해 9월말 기업금융 자산은 2조3427억원으로 늘면서 영업자산 비중도 달라졌다. 기업금융이 영업자산에서 차지하는 비중은 지난 2023년 말 29%에서 지난해 9월 30.8%로 증가했으며, 이는 오토금융의 30.9%와 0.1%p 차이다.

NH농협캐피탈은 지난 2023년 외형을 줄이고 대손비용이 증가하면서 순이익 규모가 줄어들었는데, 지난해에도 감소세를 멈추지 못했다. 이자마진이 늘었음에도 대손비용이 확대됐기 때문이다. 지난해 3분기 이자마진은 1710억원으로 전년 동기 1668억원에서 증가했다. 그러나 대손비용도 803억원에서 1064억원으로 확대돼 순익 감소에 영향을 미쳤다.

지난해 3분기까지의 누적 당기순이익은 709억원으로 전년 동기 782억원 대비 흑자 폭이 축소됐다. 수익성 지표도 하락했다. 지난 2020년부터 2022년까지 평균 총자산이익률(ROA)1.4%를 기록하면서 호실적을 기록했으나, 지난해 말 ROA는 1.1%에 그쳤다.

자산건전성도 부동산 프로젝트 파이낸싱(PF)과 개인신용대출을 중심으로 하락세다. 수익성과 마찬가지로 2023년부터 급격한 건전성 저하가 지속되고 있는데, 1개월 이상 연체율은 지난 2022년 말 0.5%에서 지난해 9월 말 1.2%로 올랐다. 개인금융 연체율은 같은 기간 1%에서 3.8%로 뛰었다. 특히 부동산PF 고정이하여신비율의 악화 속도는 더욱 빨라 지난 2023년 말 3.8%에서 9개월 만에 8.9%로 올랐다.

홍승기 한국기업평가 연구원은 “자산포트폴리오 리스크가 낮은 수준이지만 수익성과 자산건전성의 하방 압력이 지속될 것으로 보인다”라고 말했다.

이성은 기자 lisheng124@etomato.com