[IB토마토 이성은 기자] DB금융투자가 리테일과 기업금융(IB) 부문을 기반으로 수익성을 개선했다. 지난 2021년 이후 하락한 수익성이 회복세를 보이고 있다. 다만 충당금이 수익성 악화의 주요 요인으로 작용하는 가운데 요주의이하여신도 커지고 있어 수익성을 위협할 가능성이 있다.

")

DB금융투자 전경(사진=DB금융투자)

20일

한국기업평가(034950)에 따르면 DB금융투자의 지난해 3분기 당기순이익은 423억원이다. 전년 말 112억원에 비해 네 배 가까이 뛰었다. 2022년 14억원에 하면 성장폭은 더욱 크다. 지난 2021년 수준으로 돌아가지 못하고 있으나, 회복세는 확연하다.

지난해 당기순이익 확대는 영업실적 덕분이다. 주식운용손익을 중심으로 상품운용부문과 금융자문 등 전통적인 IB부문 실적이 크게 개선됐다. 3분기 누적 영업순수익은 2461억원으로, 전년 동기 1974억원 대비 24.6% 증가했다. 최근 3년간 평균 영업순수익 점유율은 1.3%다. 자기자본도 증가했다. 2023년 유형자산재평가이익 633억원을 인식하는 등 자기자본은 9428억원이다.

리테일부문 실적도 양호하다. DB금융그룹 영업망이 받쳐주고 있기 때문이다. DB금융투자 최대주주는 DB손해보험이다. 지난해 3분기 기준 영업순수익 중 IB부문 비중이 가장 크다. 해당 부문에서만 903억원의 영업순수익을 올렸다. 상품운용도 873억원, 위탁매매부문에서도 734억원의 실적을 기록했다. 특히 상품운용부문의 경우 전년 동기 422억원과 비교하면 두 배 이상 성장했다.

비슷한 규모의 증권사에 비해 수익창출력이 뛰어나 전년 동기 대비 영업순수익 점유율도 올랐다. 지난해 점유율은 1.4%로 1년 새 0.2%p 성장했다. 수익성을 나타내는 지표도 대폭 개선됐다. 지난해 3분기 총자산이익률(ROA)은 0.7%다. 전년 9월 0.4% 대비 0.3%p 올랐으며 연말에 비해서는 0.5%p 상승했다.

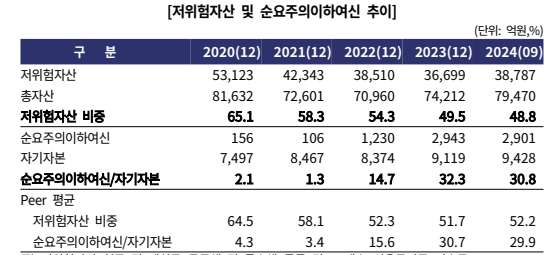

충당금 적립 부담은 여전하다. 지난해 3분기까지 충당금 적립액은 311억원으로 대출금 대손상각비 355억원과 기타대손비용 36억원, 충당금환입액 81억원으로 구성돼있다. 특히 요주의이하여신이 늘면서 부담이 지속될 것으로 보인다.

사진=한국기업평가

지난해 9월 말 순요주의이하여신이 자기자본에서 차지하는 비율은 30.8%다. 2021년 이후 건전성이 빠르게 악화됐는데, 요주의이하여신은 당해 말 187억원에서 2024년 3분기 4207억원으로 늘어났다. 요주의이하여신 중 부동산 프로젝트파이낸싱(PF) 관련 여신은 2976억원으로 관련 충당금은 624억원에 달한다.

PF 관련 위험노출액(익스포저)이 크지 않지만 질적 위험이 높은 것도 수익성 위협요소다. 지난해 3분기 기준 부동산 PF 익스포저 규모는 3541억원으로 이중 브릿지론이 48.3%로 많다. 변제순위도 중·후순위 비중이 95.6%로 높은 편에 속한다.

이혁진 한국기업평가 연구원은 "DB금융투자는 리테일과 IB부문에서 양호한 사업경쟁력을 보유하고 있다"라며 "지난해 영업실적이 우수하지만, 자산건전성이 큰 폭으로 저하됐다"라고 말했다.

이성은 기자 lisheng124@etomato.com