[IB토마토 최윤석 기자]

다올투자증권(030210)의 신용등급이 하향 조정됐다. 부동산금융 등 주요 사업의 수익성이 악화되고 있는 가운데 금융당국의 정책 변화가 영향을 미쳤다는 분석이다. 이에 다올투자증권도 위험 자산을 줄이고 충당금을 추가로 쌓고 있지만 사업성 회복은 요원한 상황이다.

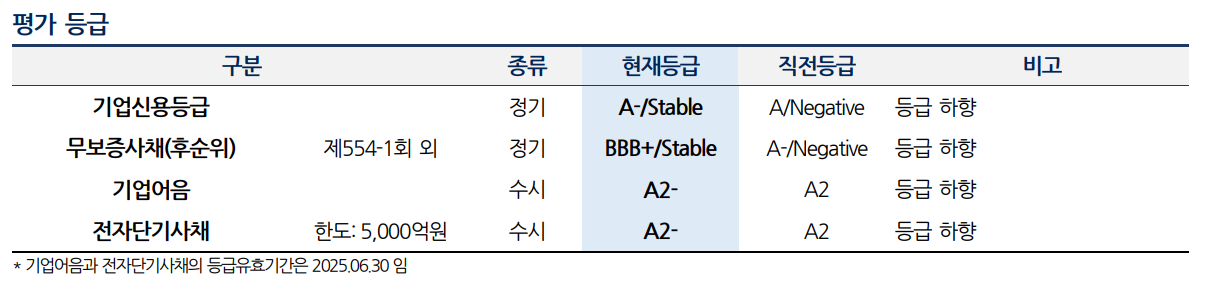

29일 NICE신용평가는 다올투자증권 신용등급을 기존 기존 A에서 A-로 하향 조정하고 발행되는 무보증사채 신용등급을 A-에서 BBB+로 낮췄다. 신용등급 전망은 기존 부정적(Negative)에서 안정적(Stable)으로 변경한 한편, 기업어음 및 전자단기사채 신용등급은 A2에서 A2-로 수정했다.

(사진=NICE신용평가)

다올투자증권의 신용등급 하락은 지난해 다올투자증권의 저조한 수익성 지표 때문으로 풀이된다. 당시 다올투자증권의 총자산이익률(ROA)은 -0.5%로 최근 5년 내 가장 낮았다. 증시 활황기인 2021년 기록한 4.2%과 비교하면 무려 4.7%p 떨어진 수준이다.

다올투자증권의 수익성 감소는 주요 사업부문의 부진이 이어지는 가운데 지난해 2분기 이후 부동산금융 관련 자산 대손비용이 커졌기 때문이다.

실제 다올투자증권의 주요 사업 실적을 보면 투자은행(IB) 부문은 지난해 116억원으로 전년 대비 35.2% 감소했고, 자기매매와 위탁매매도 각각 전년 대비 61.3%, 4.0% 감소한 334억원, 144억원으로 나타났다.

")

(사진=다올투자증권)

다올투자증권은 지난 2021년부터 부동산금융을 중심으로 IB 사업영역 확대해왔다. 해당 기간 영업수익의 70%가량이 부동산금융에서 나왔다. 하지만 2023년부터 이어지고 있는 고금리 환경과 부동산 시장 침체로 IB부문의 수익성이 계속 하락하고 있다.

이에 2023년 자회사 다올인베스트먼트 지분을 매각해 1443억원의 단기 수익을 실현, 위기 극복 재원을 마련했다. 하지만 계속되는 시장의 불황으로 2년 연속 적자를 이어오고 있다.

여기에 더해 금융당국은 지난해 5월 기존 부동산 프로젝트파이낸싱(PF) 사업장의 평가등급을 '양호-보통-악화우려' 3단계에서 '양호-보통-유의-부실우려' 4단계로 세분화했다. 이는 사업성 위험이 높은 다올투자증권에 충당금 적립 압박 등으로 다가왔다.

다만 다올투자증권은 작년부터 부동산 위험노출액(익스포저)을 줄이고 있다. 2024년 기준 다올투자증권의 부동산 익스포저는 5220억원으로 2022년 기록한 7314억원 대비 28.7% 감소한 수준이다. 충당금 적립도 진행돼 같은 기간 대손충당금 적립률은 98.9%고, 부동산PF 중 브릿지론 비중도 20% 이내로 축소했다.

신승환 NICE신용평가 책임연구원은 “다올투자증권은 지난 저금리 시기 부동산금융을 중심으로 사업을 확대해왔지만 고금리 시기 이후 자산 건전성과 사업 수익성 악화가 이어졌다"라며 "고위험 익스포저를 중심으로 추가 대손비용 발생 가능성이 상존하는 만큼 수익성 개선은 당분간 요원해 보인다"라고 말했다.

최윤석 기자 cys55@etomato.com