[IB토마토 박예진 기자]

SK스퀘어(402340)가 우수한 이익창출력을 유지할 것이란 전망이 제기된다. 자회사 보유지분 매각 등 포트폴리오를 활용한 풍부한 자금조달 여력과 주력 자회사로부터 안정적인 배당 수익을 받고 있어서다. 이에 향후 반도체와 정보통신기술(ICT) 부문 등에서 경상적인 투자 소요도 안정적으로 대응할 수 있을 것으로 보인다.

")

(사진=SK스퀘어)

23일 NICE신용평가는 SK스퀘어가 주력 자회사들로부터 수취하는 안정적인 배당 수익 등을 바탕으로 우수한 이익창출을 지속할 것이라고 전망했다.

SK스퀘어는 순수지주회사로 자회사로부터 수취하는 배당금을 주요 수익원으로 하고 있다. 이에 자회사 실적과 배당정책 등이 실적에 미치는 영향은 높은 편이다. 주요 자회사의 우수한 시장지위와 다양한 사업영위에 따른 사업위험 분산 효과 등으로 매우 안정적인 배당 수익이 발생하고 있다는 점은 긍정적이다.

특히

SK하이닉스(000660)에 대한 배당수익 의존도가 높은 편이다. 지난해까지는 영업손실이 이어졌으나 올해 9월 말에는 누적 매출액 46조4259억원, 영업이익 15조3845억원을 달성하면서 영업이익률은 33.1%로 높은 수준을 기록했다. 이는 지난 2020년 15.7%, 2021년 28.9%, 2022년 15.3% 보다도 높은 수치다.

SK하이닉스의 우수한 시장지위와 현금창출력, 배당정책 등을 고려하면 SK스퀘어는 중단기적으로 우수한 이익창출이 지속될 전망이다. 현재 SK하이닉스는 과점화된 글로벌 메모리반도체 시장 내에서 업계 상위권(DRAM 2위, NAND 4위)의 확고한 시장지위로 매우 우수한 현금창출력과 재무구조를 보유하고 있다.

(사진=NICE신용평가)

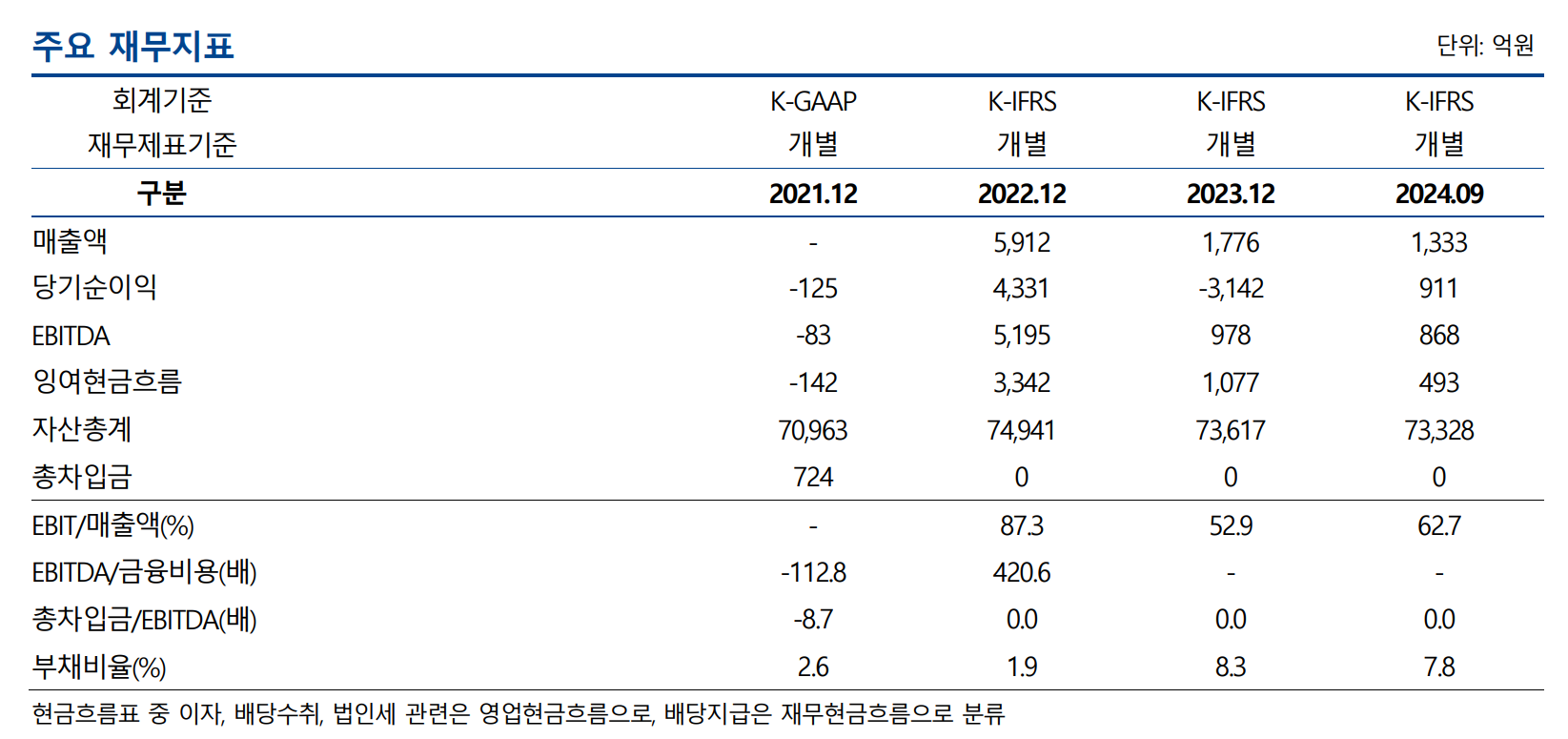

SK스퀘어의 재무구조도 안정적이다. 올해 9월말 개별기준 부채비율 7.8% 순차입금의존도 -9.1%의 무차입의 우수한 재무구조를 보유하고 있다.

이 가운데 SK스퀘어는 순수지주회사로서 그룹 내 반도체와 ICT부문에 집중된 투자 전략을 지향하고 있다. 이로 인해 향후 사업진행 과정에서 재무안정성이 다소 저하될 가능성이 상존한다.

하지만 최근 신규 투자 재원 마련을 위해 자회사 보유지분 매각 등의 포트폴리오를 활용한 풍부한 자금조달 여력과 주력 자회사인 SK하이닉스,

SK(003600)플래닛, 인크로스로부터 수취하는 안정적인 배당 수익 등을 감안하면, 향후 경상적인 투자 소요를 충당하면서도 현 수준의 우수한 재무구조를 유지할 전망이다.

특히 SK스퀘어가 추진하고 있는 윈스토어와 티맵모빌리티, 콘텐츠웨이브 등 자회사의 기업공개(IPO)가 원활히 추진될 경우 구주매출 등을 통한 자금유입에 따른 투자재원의 확보도 가능할 것으로 예상된다.

염동환 NICE신용평가 연구위원은 "올해 9월 말 기준 개별기준 SK스퀘어의 총차입금은 전무하며 보유 현금성자산은 6693억원이다"라며 "주력 자회사인 SK하이닉스로부터 수취하는 배당금수익과 SK그룹 중간지주회사로서의 우수한 대외신인도와 이에 따른 금융기관 등의 자본시장 접근성, 대체 자금조달 능력 등을 감안하면 회사의 유동성위험은 매우 낮은 수준으로 판단된다"라고 말했다.

박예진 기자 lucky@etomato.com