[IB토마토 박예진 기자]

HL홀딩스(060980)가 타이어 모듈사업 투자 등 단기적인 투자 자금 소요에도 자동차부품 유통부문과 주요 계열사로부터의 안정적인 수입 등으로 동 자금소요에 원활하게 대응하면서 현수준의 재무안정성이 중단기적으로 유지될 것이란 전망이 제기된다. 핵심 자회사인

HL만도(204320)와 HL D&I한라의 이익규모 확대 등으로 영업수익성도 안정적인 모습을 보이고 있다.

(사진=NICE신용평가)

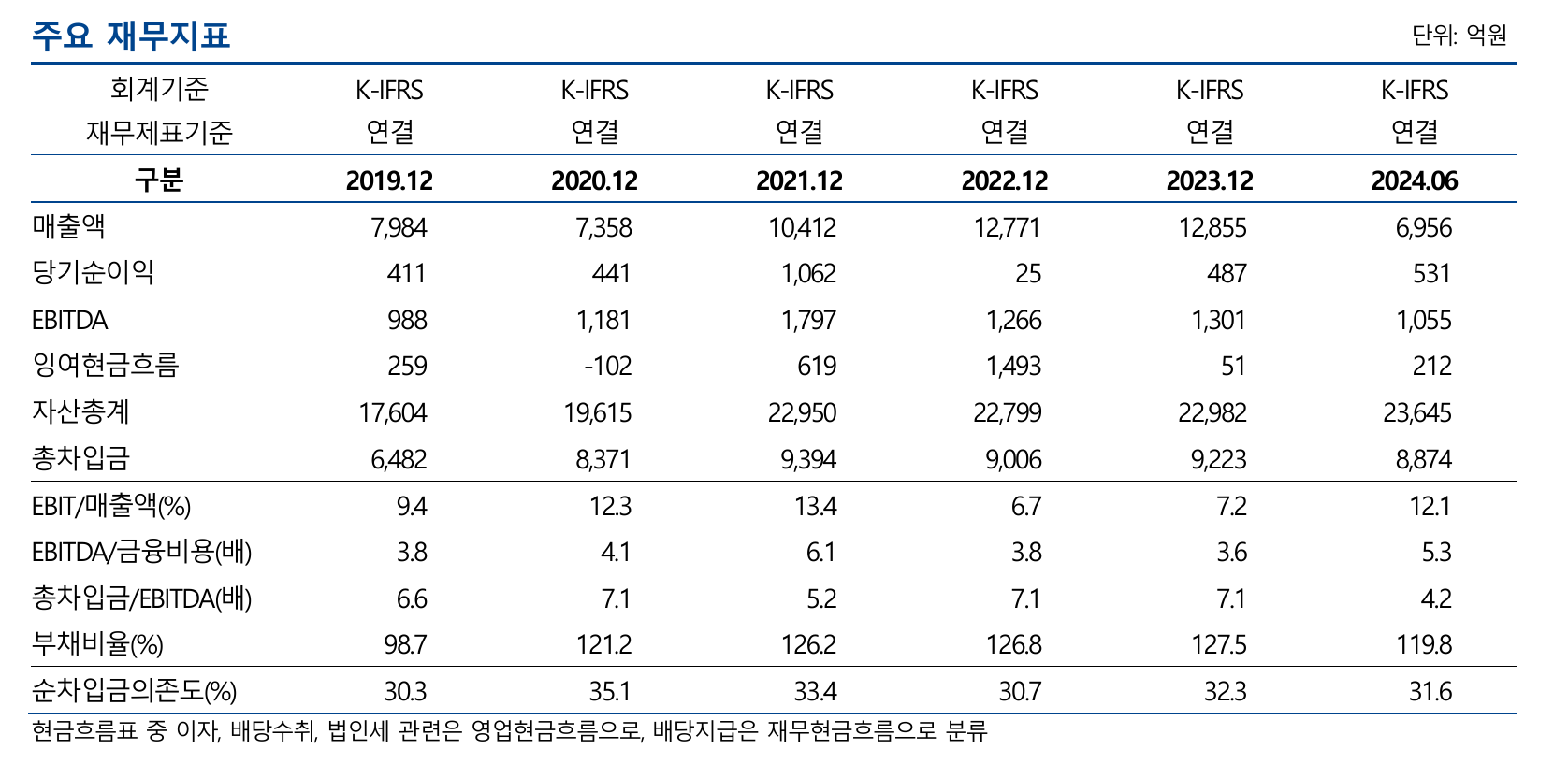

23일 NICE신용평가에 따르면 HL홀딩스는 핵심 자회사 HL만도와 HL D&I한라의 이익규모 확대 등으로 영업수익성이 개선세를 보이고 있다. HL홀딩스는 지주부문과 자동차부품 유통물류부문, 골프장운영 및 리츠 등 기타부문으로 구성돼 있다. 지난 2019년부터 2023년까지 평균 매출비중은 지주 9.5%, 유통물류 89.1%, 기타 1.4%로 구성돼 있다.

특히 국내 자동차 부품 시장에서 상위권을 차지하고 있는 HL만도와 건설 자회사인 HL D&I한라에서 발생하는 매출과 이익 비중이 높은 편이다.

지난 2022년부터 이어진 부동산 시장 위축으로 인한 건설경기 침체로 인한 HL D&I한라의 이익규모 축소 등으로 2022년 영업이익(EBIT)은 직전연도 1399억원 대비 약 40% 감소한 858억원을 기록했다. 영업이익률(EBIT/매출액)은 6.7%로 직전연도 13.4%대비 절반으로 줄었다.

지난해부터는 반도체 공급망 정상화에 따른 완성차 판매량의 증가와 주요 분양 현장들에서 원활한 입주가 이어지면서 HL만도와 HL D&I한라의 이익 규모가 증가했다. 핵심 계열사들의 실적개선에 따라 로열티와 지분법이익이 증가하면서, 회사의 영업이익률은 지난해 7.2%, 올해 상반기 12.1%로 개선됐다.

")

HL홀딩스 성수 거점 오피스. (사진=HL홀딩스)

이 같은 수익성 개선세는 향후에도 지속될 것으로 예상되면서 타이어 모듈사업 투자 등 단기적인 투자 자금 소요에도 원활한 대응이 가능할 것으로 보인다.

최근 완성차 시장의 업황 개선에 따라 HL만도의 수주잔고가 2020년 41조원에서 지난해 말 56조원으로 확대된 가운데 첨단 운전자 보조 시스템(ADAS)등 고부가 제품군을 중심으로 추가적인 수익성 개선을 계획하고 있는 점을 감안하면, 중기적으로 우수한 수준의 영업실적이 유지될 것으로 판단된다.

HL D&I한라는 올해 부천소사 주상복합(인도기준) 관련 분양매출을 일시에 인식하면서 올 상반기 EBIT가 직전연도 동기(190억원) 대비 약 55% 증가한 295억원을 기록했다. 진행 중인 현장들의 분양실적과 예정원가율 등을 감안하면 당분간 이익 창출기조가 지속될 것으로 전망된다.

이 가운데 올해 6월 말 기준 HL홀딩스의 부채비율과 순차입금의존도는 119.8%, 31.6%무안정성은 양호한 수준을 보이고 있다. 여기에 350억~400억원 내외 금융과 300억원 내외의 경상적인 자본적지출(CAPEX) 부담이 최근 2개년 평균 이익창출규모인 1300억원에 비해 적은 수준으로 잉여현금창출 기조가 최근 수년간 유지되고 있다.

홍세진 NICE신용평가 수석연구원은 "계열사 지분증권 등 추가로 담보제공이 가능한 HL홀딩스 보유 자산과 미사용여신 한도 규모, HL계열 주력 회사로서의 자본시장 접근성 등을 고려 시 기타 단기 자금소요에 원활한 대응이 예상된다"라며 "이러한 사항들을 종합적으로 고려할 때 회사의 유동성 위험은 낮은 수준으로 판단된다"라고 말했다.

박예진 기자 lucky@etomato.com