[IB토마토 황양택 기자] 농협손해보험이 후순위사채 발행을 위한 수요예측에서 크게 흥행하면서 발행액을 두 배로 늘렸다. 목적은 보험사 지급여력 지표인 K-ICS 비율 상승이다. 농협손해보험은 지난해 3분기 기준 K-ICS 비율이 높은 수준에서 형성됐으나 4분기와 그 이후로는 하방 압력이 거센 상황이다.

11일 금융감독원 전자공시시스템에 따르면 농협손해보험은 제4회차 무보증 후순위사채를 기존 1000억원에서 2000억원으로 증액 발행한다.

지난 7일 진행됐던 수요예측에서는 최초 발행예정금액의 여섯 배에 달하는 자금이 몰린 것으로 파악된다. 참여신청 74건에 5800억원이다. 구체적으로 ▲운용사(집합·일임) 2건에 500억원 ▲투자매매중개업자 66건에 5180억원 ▲기타 6건에 120억원 등이다.

수요예측에서 공모희망금리 밴드는 4.4%~5.0%였는데 최종 금리는 4.1%로 결정됐다. 농협손해보험과 신용등급이 같은 ‘A+’급 내에서도 낮은 수준에서 발행한 것으로 확인된다. 해당 등급의 10년물 민평금리는 지난달 28일 기준 4.8%다. 이는 민간채권평가회사 네 곳(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 산출한 회사채 수익률의 산술 평균이다.

후순위채 발행 목적은 K-ICS 비율 제고다. 후순위채는 발행하는 금액만큼 자본(가용자본)을 확충할 수 있기 때문에 K-ICS 비율을 올리는 수단으로 활용된다.

(사진=증권신고서)

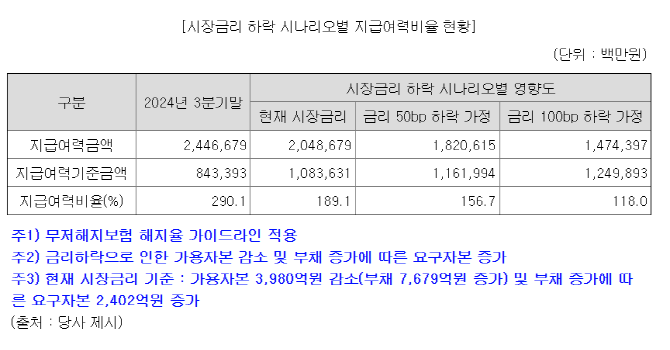

농협손해보험은 지난해 3분기 기준 K-ICS 비율(경과조치 적용 후)이 290.1%다. 이번에 후순위채 발행금액을 두 배로 늘리면서 K-ICS 비율은 3분기 가용자본과 요구자본 기준 313.8%까지 상승하는 효과가 있을 것으로 추산된다.

지난해 3분기 기준으로는 K-ICS 비율이 높지만 4분기와 그 이후까지 고려하면 하방 압력이 거센 상태다. 무저해지보험 상품 해지율 가이드라인 적용이라는 제도적 요인과 시장금리 하락이라는 거시 경제 요인이 복합적으로 작용하고 있어서다.

농협손해보험이 자체 분석한 금리 시나리오별 K-ICS 예상 자료에 따르면 현재 시장금리가 더 하락한 상황에서는 K-ICS 비율이 189.1%까지 내려갈 것으로 예상된다. 여기에 금리가 0.5%p 추가 하락한다고 가정하면 K-ICS 비율이 156.7%까지 떨어진다. 1%p 가정은 118.0%다.

이번 후순위채 발행에 앞서 지난해 말에는 자본성증권인 신종자본증권을 4500억원 사모로 내놓기도 했다. 신종자본증권 역시 K-ICS 산출에서 가용자본을 늘리는 수단이다.

황양택 기자 hyt@etomato.com