[IB토마토 이성은 기자] DB증권이 판관비 증가에도 수익성 개선에 성공했다. 중소형사임에도 기업금융(IB) 부문의 시장점유율을 꾸준히 높이면서다. 충당금 부담 감소 등으로 수익성 지표를 전반적으로 끌어올렸으나 부동산 관련 부담은 여전히 크다.

")

(사진=DB증권)

2일 나이스신용평가에 따르면 9월 말 DB증권의 판관비는 1779억원이다. 지난해 같은 기간 1632억원을 넘어선 규모다. 다만 판관비가 대폭 증가했음에도 수익성은 개선됐다. 3분기 말 DB증권의 총자산순이익률(ROA)은 0.8%로, 1년 만에 0.1%p 올랐다.

이처럼 수익성을 개선할 수 있었던 데는 IB손익과 금융손익 확대가 영향을 미쳤다. 올 들어 인수와 주선 수수료를 개선하고 운용 실적을 확대했기 때문이다. 충당금 적립 부담 감소도 한몫했다.

실제로 DB증권의 수익 부문 중 금융손익이 가장 큰 비중을 차지하고 있다. 9월 말 기준 DB증권의 금융손익은 836억원으로 지난해 766억원 대비 70억원 증가했다. 자산관리손익도 같은 기간 11억원 더 거뒀으며, IB 손익도 112억원을 더 벌어들였다.

중소형사인 DB증권의 전반적인 시장 점유율은 높지 않다. 특히 위탁매매와 자산관리부문의 시장 점유율은 하락하고 있으나, 금융자문과 유가증권 인수 등 IB부문에서 상대적인 강점을 보유하고 있다. 부동산 프로젝트파이낸싱(PF) 수익이 감소해도 점유율을 유지할 수 있는 이유다. 9월 말 DB증권의 IB 부문 시장점유율은 1.7%다. 같은 기간 위탁매매 0.9%, 자산관리 1.4%에 비하면 높은 수준이다.

3분기 말 기준 DB증권의 여신성 위험노출액(익스포저)은 9524억원이다. 자기자본 대비 96.7%로, 부동산 금융에 대한 대출과 우발부채, 기업금융 유동화 증권 투자 등으로 구성돼 있다. 이 중 채무보증과 대출채권, 지분증권, 펀드 등을 합산한 부동산 익스포저는 5722억원이다. 다만 자기자본대비 부동산PF 양적 부담은 중소형 증권사 평균과 유사하나, 질적 부담은 높다. 부동산PF 중 브릿지론 비중이 44%, 중후순위 비중이 94.5%기 때문이다.

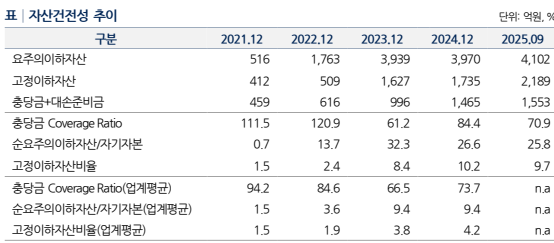

특히 부동산PF 익스포저를 중심으로 자산건전성이 떨어지고 있다. 9월 말 기준 고정이하자산은 2189억원이다. DB증권의 고정이하자산 비율은 9.7%로 2021년 이후 지난해 말까지 지속적인 하락세를 보였다. 올해 개선세로 돌아섰으나 여전히 추가적인 건전성 저하 가능성도 있다.

(사진=나이스신용평가)

지난 2021년 말 DB증권의 고정이하자산비율은 1.5%에 불과했다. 지난해 말 고정이하여신비올은 10.2%까지 올랐다. 올해 총자산 대비 고정이하자산 증가율이 낮아 지표는 9.7%로 개선됐으나, 고정이하자산 자체는 증가했다.

특히 요주의이하자산이 지난해 말 3970억원에서 올해 9월 4102억원으로 증가해 고정이하로 분류될 가능성이 있는 데다, 고정이하자산 대비 충당금 적립률이 여전히 100%를 하회해 추가적인 적립 가능성도 있다.

김연수 나이스신용평가 연구원은 “양호한 영업실적에 따라 수익성을 개선했으나 부동산 경기 회복 지연에 따른 관련 자산건전성 저하 가능성이 있다”라고 말했다.

이성은 기자 lisheng124@etomato.com