[IB토마토 이조은 기자]

CJ프레시웨이(051500)가 올해 600억원 규모 회사채를 발행해 채무상환 자금으로 사용할 계획이다. 800억원으로 증액 시 운영자금에 보탤 예정이다. CJ프레시웨이는 안정적인 매출 구조를 확보하고 있지만, 수익성이 다소 줄어든 가운데 자금 조달에 나선 것으로 보인다. ‘A0’ 신용등급을 안정적으로 받아 긍정적인 수요예측 결과가 전망된다.

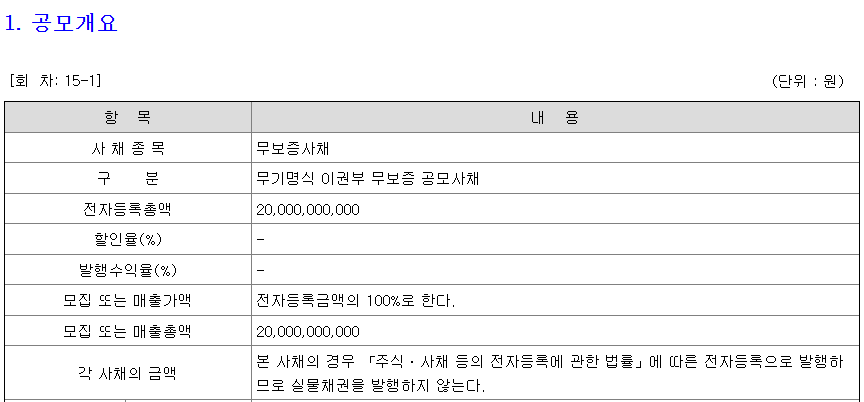

(사진=금융감독원 전자공시시스템)

27일 금융감독원 전자공시시스템에 따르면 CJ프레시웨이는 오는 28일 무기명식 이권부 무보증사채 제15-1, 2회차를 발행하기 위한 수요예측을 진행한다. 모집총액은 600억원으로 각각 1.5년물, 2년물 채권이다. 수요 예측 결과에 따라 증액은 최대 800억원까지 가능하다. 주관사는

NH투자증권(005940), 한국투자증권, 케이비증권이 담당한다.

민간채권평가회사 4사에서 최종으로 제공하는

CJ제일제당(097950) 회사채 개별민평 수익률의 산술평균은 1.5년물과 2년물이 각각 -0.30%~+0.30%로 나타났다. 총 600억원의 자금은 모두 올해 만기가 예정된 채무상환 자금으로 사용할 계획이다. 2월28일 만기인 기업어음증권을 상환을 위해 사용할 방침이다. 200억원을 증액할 경우에는 CJ제일제당에 원부재료를 구매하는데 활용할 예정이다.

최근 한국기업평가와 한국신용평가가 부여한 CJ프레시웨이 신용등급은 각각 ‘A0(안정적)’이다. 수익성은 다소 줄고 부채 부담이 늘었지만 안정적인 사업기반을 토대로 매출은 증가해 준수한 평가를 받았다.

CJ프레시웨이는 주요사업으로 가공상품을 공급하는 식자재 유통사업 외에도 오피스·산업체·병원 등 다양한 단체급식 대상에 대한 푸드서비스사업, 농산물 전처리 등 사업을 영위하고 있다. 매출은 2022년 2조7477억원에서 2023년 3조742억원으로 증가했다. 지난해 3분기 누적 매출도 2조3746억원으로 전년 동기 2조2860억원보다 소폭 확대됐다. 반면, 수익성을 나타내는 영업이익률은 2022년 3.56%에서 2023년 3.23%, 지난해 3분기 2.90%로 점차 줄었다.

아울러 지난해 3분기에는 차입금 증가로 부채비율이 상승해 주의가 필요하다. 차입금은 2022년 3316억원에서 2023년 1956억원으로 줄었지만, 지난해 3분기 말 다시 2615억원으로 다시 늘어났다. 이에 따라 부채비율은 2022년 272.06%에서 지난해 3분기 287.02%로 증가했다.

공동 대표주관사 3곳은 인수인의 의견에서 “지난해 3분기 말에는 전년도 재고 감축의 기저효과와 원가 상승에 대비한 재고 선확보 등으로 차입금이 증가하여 총차입금 및 부채비율이 올랐다”라며 “원리금 상환은 어렵지 않을 것으로 사료되나, 국내외 거시경제 변수의 변화로 상환에 대한 확실성이 저하될 수 있다”라고 말했다.

이조은 기자 joy8282@etomato.com