[IB토마토 이조은 기자] 엘에스일렉트릭(

LS ELECTRIC(010120))이 국내외 안정적인 전력기기 사업 기반을 바탕으로 매출 성장세가 지속되고 있다. 엘에스일렉트릭은 올해 상반기엔 매출이 소폭 감소했지만, 영업이익률은 오히려 증가하면서 수익성도 개선되고 있다.

LS(006260) 그룹에서 캐시카우 역할을 하는 전력기기 사업을 영위하고 있어 유사시 지원가능성도 높으며 안정적인 현금창출력을 지속할 것으로 전망된다.

(사진=NICE 신용평가사)

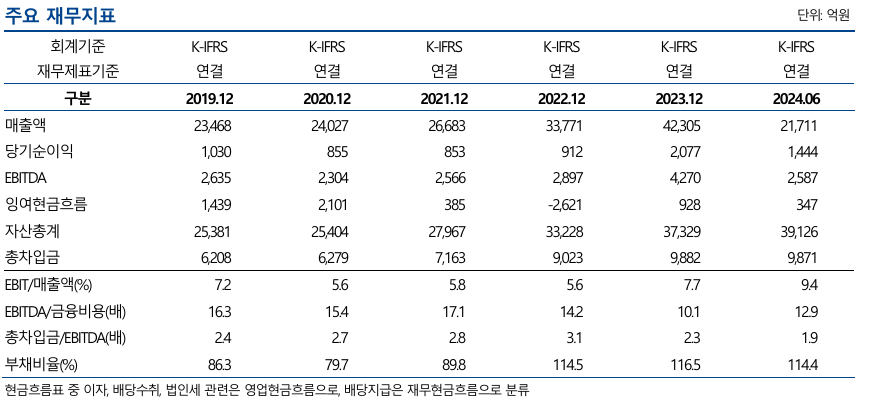

13일 금융감독원 전자공시시스템에 따르면 엘에스일렉트릭의 올해 상반기 매출은 2조1711억원, 영업이익은 2034억원을 기록해 지난해 상반기 매출 2조1775억원, 영업이익 1867억원보다 각각 0.30% 감소하고, 8.95% 증가했다. 영업이익률은 지난해 상반기 8.57%에서 올해 상반기 9.37%로 소폭 증가했다.

앞서 1974년 설립된 엘에스일렉트릭은 엘에스(LS)그룹에서 전력과 자동화기기 제조와 판매를 담당하고 있다. 전력사업 부문은 차단기·개폐기·계전기 등 전력기기와 변압기·배전반 등 전력인프라 설비를 취급하고 있다. 자동화사업 부문은 산업자동화를 위한 기기 프로그램 가능 논리 제어장치(PCL)와 인버터 등을 생산하고 공급하고 있다. 최대주주 LS는 엘에스일렉트릭 주식 48.5%를 갖고 있다.

엘에스일렉트릭은 지난 5년간 매출 성장세가 지속됐다. 국내 전력기기 시장에서 60% 이상 점유율을 확보하고 있어 사업 기반이 안정적인 덕분이다. 전력인프라 부문에서는 국내 시장 내 과점적 위치에 있는데

HD현대일렉트릭(267260),

효성중공업(298040)과 점유율을 겨루고 있다. 특히 전력 부문은 캐시카우로 작용하며 별도기준 매출에서 85% 내외를 차지하고 있다. 이에 매출액은 2021년 2조6683억원에서 2022년 3조3771억원, 지난해 4조2305억원으로 증가했다. 지난해 별도 기준으로 보면 매출은 전력기기에서 30.6%, 전력인프라 41.4%, 신재생 13.1%, 자동화 14.9%로 구성됐다.

전력기기 부문에서 높은 영업이익률을 기록하며 수익성도 개선되고 있다. 연결 기준 영업이익률은 2021년 5.81%에서 2022년 5.55%로 소폭 감소했지만, 지난해 7.68%로 증가했다. 전력기기 부문에서 두 자릿수 수익률을 거듭한 덕분이다. 전력기기 부문 영업이익률은 2021년 14.8%에서 2022년 18.1%, 지난해 18.9%까지 상승했다. 인프라 사업은 대부분 수주 매출로 구성됐는데 최근 국내 대기업 현지 생산공장의 수배전 관련 시설 수주가 늘면서, 지난해부터 흑자 전환했다.

인프라 영업이익률은 2021년 -1.6%에서 지난해 9.5%로 급증했다. 반면, 신재생 사업과 자동화 부문은 다소 부진한 상태다. 신재생 사업 영업이익률은 2022년 -19.9%에서 지난해 -7.0%로 손실 폭이 줄었지만, 영업적자가 지속됐다. 자동화 부문 영업이익률은 2021년 9.9%에서 지난해 4.3%로 반토막 났다.

그럼에도 안정적인 수익성을 바탕으로 현금창출력은 개선되고 있다. 영업활동현금흐름은 2021년 1014억원에서 2022년 -1454억원으로 적자 전환했지만, 지난해 2146억원으로 다시 흑자 전환했다. 2022년 일시적으로 영국 보틀리 에너지저장장치(ESS), 북미 지역 전력인프라 사업 등 수주 프로젝트 증가로 원재료비가 상승하면서 운전자금 부담이 증가한 탓이다.

자본적지출(CAPEX)은 2021년 630억원에서 2022년 1167억으로 2배 가까이 급증했다가, 지난해 1219억원으로 소폭 증가했는데 영업활동현금흐름이 우세해 잉여현금흐름도 개선됐다다. 잉여현금흐름(FCF)은 2022년 -2621억원에서 지난해 928억원으로 흑자 전환했다. 올해 상반기 부채비율도 114.4%라 안정권에 속해 있다.

권진혁 나이스(NICE)신용평가 책임연구원은 “엘에스일렉트릭이 LS 계열 핵심사업 중 전력 기기 사업을 영위하고 있어 유사시 그룹의 회사에 대한 지원 여력은 우수한 수준”이라며 “당사는 단기차입금의 대부분을 만기 연장이나 차환할 예정이라 유동성 위험도 매우 낮은 수준으로 판단된다”라고 말했다.

이조은 기자 joy8282@etomato.com